Estratégia de stop profit e stop loss com cruzamento de médias móveis (golden cross e death cross)

Visão Geral

A estratégia de stop loss e take profit com cruzamento de médias móveis duplas é uma estratégia de acompanhamento de tendência. Ela utiliza os cruzamentos de alta (golden cross) e de baixa (death cross) das duas médias móveis K e D do indicador Estocástico para determinar os momentos de compra e venda. Ao mesmo tempo, utiliza stop loss e take profit para controlar o risco.

Princípio da Estratégia

O indicador central desta estratégia são as linhas rápida K e lenta D do Estocástico. A linha rápida K é a média móvel simples de 3 períodos dos valores originais do Estocástico. A linha lenta D é a média móvel simples de 3 períodos da linha rápida K. Quando a linha rápida cruza acima da linha lenta, ocorre um sinal de golden cross, indicando a chegada de uma tendência de alta, sugerindo compra. Quando a linha rápida cruza abaixo da linha lenta, ocorre um sinal de death cross, indicando a chegada de uma tendência de baixa, sugerindo venda.

Além disso, a estratégia define uma condição adicional: os sinais de negociação são gerados apenas quando o valor do Estocástico está na zona de sobrevenda (abaixo de 20) ou na zona de sobrecompra (acima de 80). Isso ajuda a filtrar sinais falsos.

Após entrar no mercado, a estratégia utiliza stop loss e take profit para controlar o risco. O take profit está a 120 ticks do preço de entrada, e o stop loss está a 60 ticks do preço de entrada. Quando o preço atinge o nível de take profit ou stop loss, a posição atual é encerrada.

Vantagens da Estratégia

- Utiliza o indicador Estocástico para determinar a direção da tendência, com alta precisão.

- Define condições de zona de sobrevenda e sobrecompra, filtrando sinais falsos.

- Utiliza stop loss e take profit, limitando perdas individuais e controlando o risco geral.

Riscos da Estratégia

- O Estocástico pode gerar sinais falsos em mercados laterais (sem tendência definida).

- As distâncias de stop loss e take profit são fixas, não conseguindo acompanhar dinamicamente as mudanças do mercado.

- Não é possível limitar o drawdown máximo.

Soluções para os riscos:

- Adicionar outros indicadores em combinação para confirmar a tendência.

- Configurar stop loss e take profit dinâmicos.

- Adicionar um mecanismo de saída por drawdown máximo.

Direções de Otimização da Estratégia

- Utilizar outros indicadores como MACD, KDJ em combinação com o Estocástico para melhorar a precisão dos sinais.

- Definir distâncias dinâmicas de stop loss e take profit com base no ATR.

- Adicionar condição de saída por drawdown máximo.

- Otimizar os coeficientes de stop loss e take profit para encontrar os melhores parâmetros.

Resumo

A estratégia de stop loss e take profit com cruzamento de médias móveis duplas é uma estratégia de acompanhamento de tendência simples e prática. Ela utiliza o sistema de médias móveis duplas do Estocástico para determinar o momento de entrada e utiliza stop loss e take profit para controlar o risco. Esta estratégia é eficaz, fácil de implementar e adequada para negociação quantitativa. Com otimizações adicionais, pode se tornar uma estratégia de negociação algorítmica estável e lucrativa.

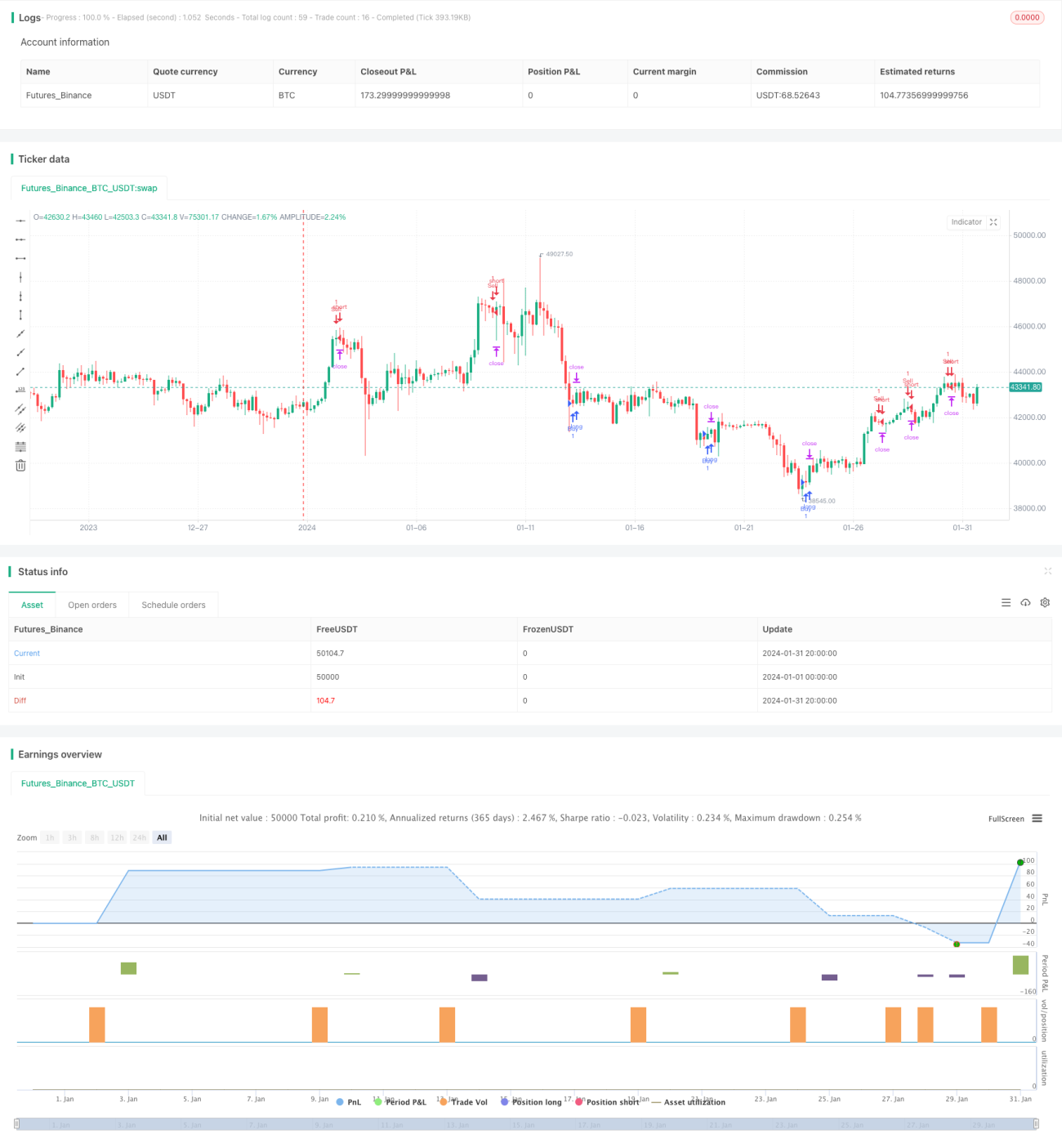

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1