Estratégia de Negociação Baseada em Cruz Dourada de EMA

Visão Geral

A estratégia de negociação de cruzamento dourado EMA calcula médias exponenciais (EMA) de diferentes períodos e determina suas interseções para gerar sinais de compra e venda. Quando a EMA de curto período cruza acima da EMA de longo período, gera-se um sinal de compra; quando a EMA de curto período cruza abaixo da EMA de longo período, gera-se um sinal de venda.

Princípio da Estratégia

O núcleo da estratégia é calcular duas EMAs de diferentes períodos: uma EMA de curto período (padrão 9) e uma EMA de longo período (padrão 20). O código calcula essas duas linhas chamando a função embutida ema do Pine Script. Em seguida, verifica se ocorreu um cruzamento entre as duas EMAs para gerar sinais de negociação. Especificamente, se a linha rápida cruza acima da linha lenta, gera-se um sinal de compra; se a linha rápida cruza abaixo da linha lenta, gera-se um sinal de venda.

A detecção de cruzamento é implementada pelas funções embutidas do Pine Script crossover e crossunder. A função crossover verifica se a linha rápida cruzou acima da linha lenta, retornando um valor booleano; a função crossunder verifica se a linha rápida cruzou abaixo da linha lenta, retornando um valor booleano. Com base nos valores retornados, o código emite ordens de compra ou venda correspondentes.

Além disso, o código oferece algumas condições auxiliares, como definir datas de início e fim, restringir apenas operações longas ou curtas, etc., o que ajuda na realização de backtests ou otimizações mais refinadas.

Análise de Vantagens

A maior vantagem desta estratégia é sua simplicidade e direção, sendo fácil de entender e implementar, adequada para iniciantes. Além disso, a média móvel, como um indicador de acompanhamento de tendência, pode rastrear efetivamente as tendências do mercado e gerar lucros extras com as tendências. Por fim, a estratégia possui poucos parâmetros e é fácil de ajustar, o que também é uma de suas vantagens.

Análise de Riscos

A estratégia enfrenta principalmente riscos de negociação ruidosa e reversão de tendência. As EMAs são facilmente afetadas por flutuações de curto prazo do mercado, podendo gerar sinais falsos, levando a negociações desnecessárias, aumentando a frequência e os custos de negociação. Por outro lado, quando um sinal de cruzamento é emitido, a tendência pode já estar próxima de um ponto de reversão, tornando a negociação arriscada. Além disso, configurações inadequadas de parâmetros também podem afetar o desempenho.

É possível reduzir negociações ruidosas ajustando os períodos das EMAs ou adicionando outros filtros. Ao mesmo tempo, definir stop loss para controlar perdas individuais. Otimizar os parâmetros pode tornar a estratégia mais estável. Claro, nenhuma estratégia de negociação pode evitar completamente perdas, sendo necessário assumir certos riscos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros dos períodos das EMAs para encontrar a melhor combinação.

- Adicionar filtros de outros indicadores, como MACD, RSI, etc., para reduzir sinais falsos.

- Adicionar indicadores de identificação de tendência para evitar reversões.

- Combinar fundamentos de ações na seleção de ativos.

- Ajustar o gerenciamento de posições, como definir stop loss com base no ATR.

Resumo

O cruzamento dourado EMA é uma estratégia simples e eficaz de acompanhamento de tendência. Ela usa cruzamentos de EMA para gerar sinais de negociação, podendo capturar automaticamente as tendências de preço, profit from trends in price. A estratégia é fácil de entender e ajustar, muito adequada para iniciantes aprenderem, e também pode ser integrada como módulo em estratégias mais complexas. No entanto, qualquer estratégia apresenta riscos que precisam ser gerenciados adequadamente. Através de otimização e enriquecimento contínuos, a estratégia pode se tornar mais estável e confiável.

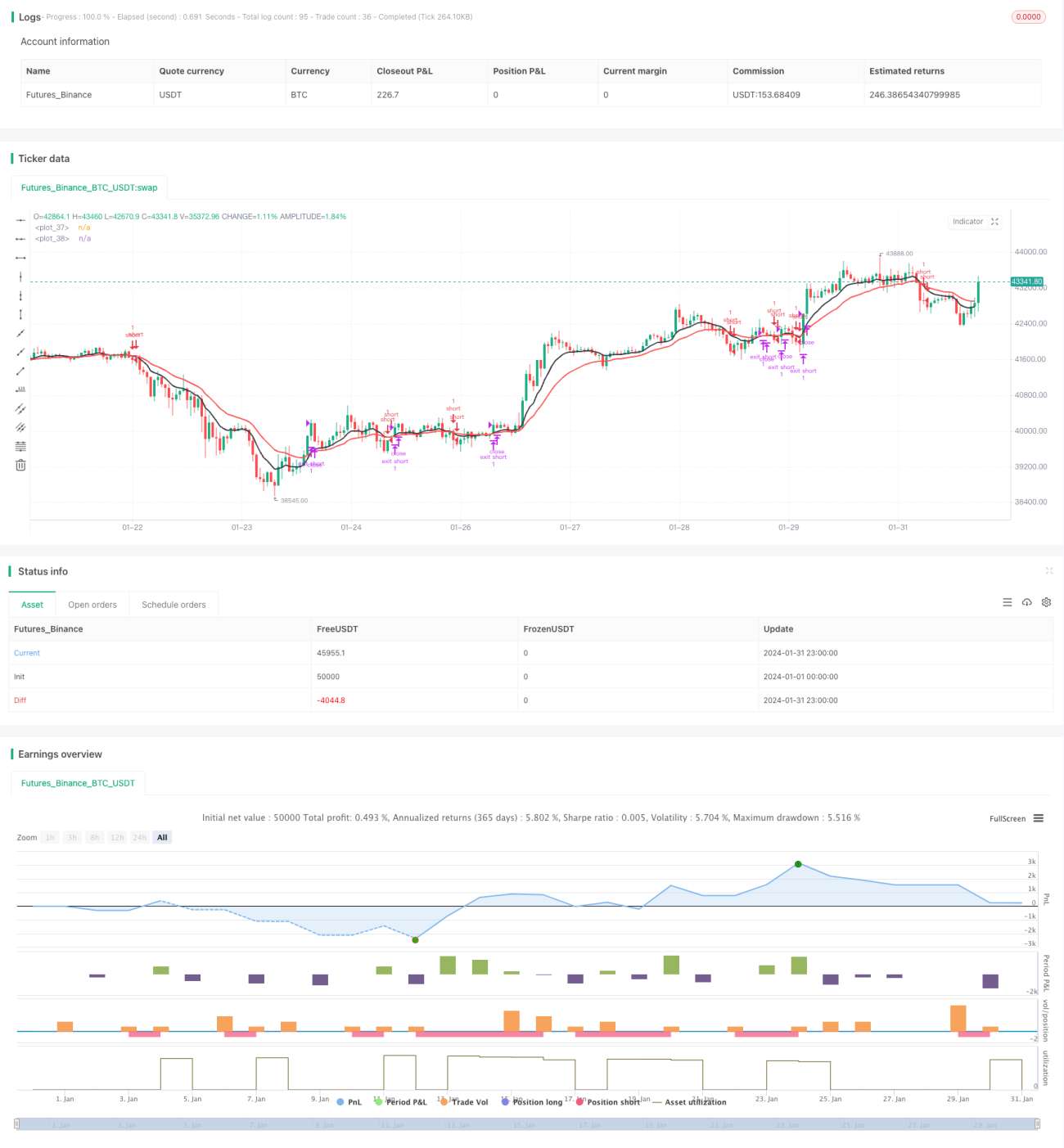

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1