Estratégia baseada em rastreamento dinâmico de tendências

Visão Geral

Esta estratégia é baseada na ideia apresentada por Andrew Abraham no artigo "Seguindo a Tendência" publicado na revista Traders' Technical Analyst em setembro de 1998, e foi aprimorada para acompanhar dinamicamente a tendência de preços das ações, gerando sinais de negociação a partir disso.

Princípio da Estratégia

A estratégia primeiro calcula o alcance verdadeiro médio dos últimos 21 dias como um limiar de referência. Em seguida, calcula a máxima e a mínima dos últimos 21 dias e define os limites superior e inferior do canal com base nisso: o limite superior é a máxima dos últimos 21 dias menos 3 vezes o alcance verdadeiro médio; o limite inferior é a mínima dos últimos 21 dias mais 3 vezes o alcance verdadeiro médio. Quando o preço de fechamento está acima do limite superior, é um sinal de pressão de venda; quando está abaixo do limite inferior, é um sinal de acumulação. Para filtrar sinais falsos, também é calculada uma média móvel exponencial de comprimento 21, e um sinal de negociação real só é gerado quando o preço de fechamento ultrapassa a média móvel na mesma direção do limite do canal. Além disso, a estratégia oferece um parâmetro de reversão, que pode inverter os sinais originais de compra e venda, permitindo operações de venda a descoberto e compra.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de rastrear dinamicamente a tendência de preços e gerar sinais de negociação com base nisso. Em comparação com estratégias de média móvel de parâmetros fixos, ela captura melhor as mudanças de tendência. Além disso, ao combinar o alcance verdadeiro médio para estabelecer o canal, evita-se a limitação de definir os limites apenas com base na máxima e mínima. As flutuações dos limites superior e inferior do canal também são muito razoáveis, evitando até certo ponto falsos rompimentos. O parâmetro de reversão personalizável também aumenta a flexibilidade da estratégia.

Análise de Risco

Esta estratégia apresenta principalmente dois tipos de riscos: primeiro, o risco de excesso de negociação devido ao aumento de sinais; segundo, o risco decorrente de parâmetros mal ajustados. Como a estratégia utiliza parâmetros dinâmicos, os sinais de negociação são mais frequentes do que nas estratégias tradicionais de média móvel, podendo gerar certo grau de excesso de negociação. Além disso, se os parâmetros forem definidos de forma inadequada, como um período muito curto ou limites de canal muito estreitos, também aumentam os sinais falsos, elevando o risco.

Para controlar o risco, é possível ajustar adequadamente os parâmetros, escolhendo um período mais longo e relaxando as restrições dos limites do canal. Também é possível considerar a inclusão de uma estratégia de stop loss para limitar as perdas individuais.

Direções de Otimização

O espaço para otimização desta estratégia ainda é grande. Por exemplo, pode-se considerar a combinação com outros indicadores de filtro, como RSI, KD, etc., para evitar falsos rompimentos. Também é possível tentar otimizar os parâmetros automaticamente por meio de métodos de aprendizado de máquina. Além disso, os valores ótimos dos parâmetros podem variar para diferentes ações e condições de mercado. Portanto, podemos considerar o desenvolvimento de um mecanismo de seleção de parâmetros que escolha dinamicamente os melhores parâmetros com base nas características da ação e do mercado, melhorando assim a estabilidade da estratégia.

Resumo

No geral, esta estratégia é uma estratégia de seguimento de tendência muito prática. Em comparação com as estratégias tradicionais de média móvel, ela é mais flexível e inteligente, capaz de capturar dinamicamente as mudanças de tendência de preços. Quando os parâmetros são ajustados adequadamente, a qualidade dos sinais de negociação é alta, podendo gerar bons retornos. Com otimizações futuras, espera-se que o desempenho da estratégia continue melhorando. Vale a pena testar em tempo real e aplicar.

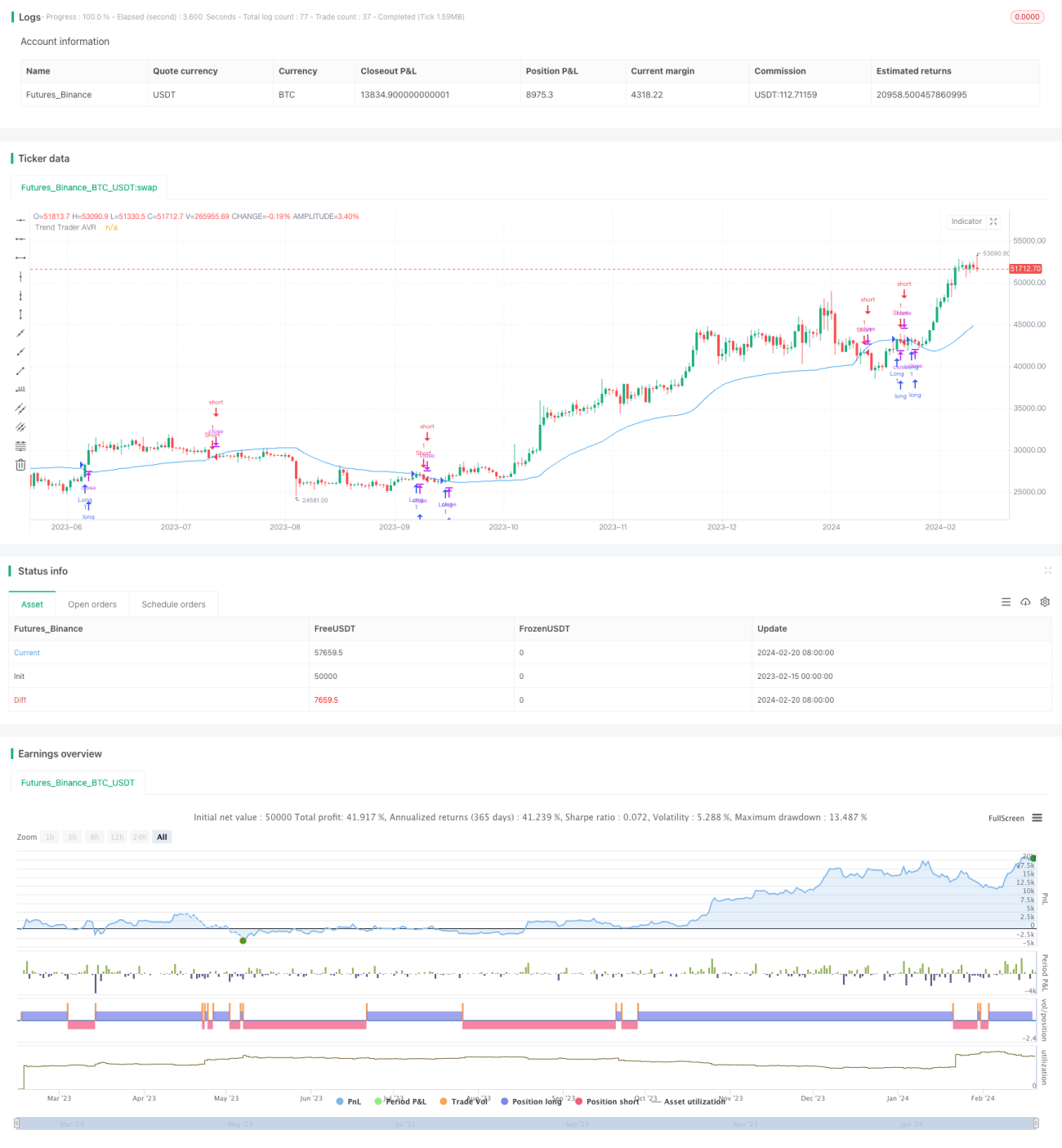

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1