Estratégia de Rompimento de Momentum Reverso

Visão Geral

A Estratégia de Reversão de Momentum (Reversal Momentum Breakout Strategy) é uma estratégia de trading quantitativa que utiliza reversões de preço e indicadores de momentum para gerar sinais de trading. A estratégia baseia-se na teoria de que "o momentum lidera", rastreando os preços mais altos e mais baixos dentro de um determinado período para identificar se o mercado está em um ponto-chave de reversão, a fim de capturar oportunidades de reversão.

Princípio da Estratégia

A estratégia calcula principalmente os preços mais altos e mais baixos dentro de um período especificado (por exemplo, 20 dias) para determinar se o mercado está em um ponto-chave de reversão. A lógica específica é a seguinte:

-

Calcule o preço mais alto (window_high) e o preço mais baixo (window_low) dos últimos 20 dias.

-

Se o preço mais alto da vela atual for superior ao preço mais alto dos últimos 20 dias (ou seja, surgiu uma nova máxima), entre no período de monitoramento de reversão de máxima, com contador definido para 5 dias.

-

Se o preço mais alto não atingir uma nova máxima, o contador diminui 1 a cada dia. Quando o contador chegar a 0, o período de monitoramento de reversão de máxima termina.

-

A lógica para o preço mais baixo é semelhante: se surgir uma nova mínima, entre no período de monitoramento de reversão de mínima.

-

Durante o período de monitoramento de reversão, realize operações de compra (long) ou venda (short). Se um sinal de reversão aparecer perto do ponto-chave de reversão, pode-se capturar movimentos significativos do mercado.

A estratégia também define um horário de início para as negociações, evitando a geração de sinais em dados históricos.

Análise de Vantagens

A Estratégia de Reversão de Momentum apresenta as seguintes vantagens principais:

-

Captura oportunidades de reversão, adequada para mercados com reversão. Após movimentos persistentes de alta ou baixa, frequentemente ocorre uma reversão em algum grau. A estratégia pode capturar esses pontos de inflexão.

-

O momentum lidera, sendo relativamente sensível. Calcular os preços mais altos e mais baixos de um certo período permite identificar com sensibilidade a tendência e o momento da reversão de preço.

-

Estabelece um período de monitoramento de reversão para evitar falsos sinais. Apenas sinais próximos ao ponto-chave de reversão são emitidos, filtrando parte do ruído.

-

Permite operações de compra e venda. Alterna entre posições longas e curtas de acordo com a direção do mercado.

-

As regras são relativamente simples e fáceis de implementar. A estratégia depende principalmente de indicadores simples de preço e momentum, sendo facilmente convertida em código.

Análise de Riscos

A Estratégia de Reversão de Momentum também apresenta os seguintes riscos principais:

-

Previsão imprecisa de reversão. Quando o mercado é direcional de forma persistente, a estratégia pode gerar perdas.

-

Incapacidade de considerar totalmente o movimento do mercado amplo. A reversão de uma ação individual não representa necessariamente a reversão do mercado como um todo, sendo necessário analisar em conjunto com o mercado amplo.

-

O drawdown pode ser grande. Quando a reversão não ocorre, o NetDevice pode aumentar.

-

Risco de overfitting. A estratégia pode depender excessivamente de dados históricos, e seu desempenho em tempo real pode ser pior do que no backtest.

-

Sensibilidade a parâmetros. A configuração de parâmetros como o período da janela e o contador de reversão afeta a estabilidade da estratégia.

As soluções correspondentes para os riscos incluem: otimizar a estratégia de stop loss, considerar fatores do mercado amplo, ajustar combinações de parâmetros para testes de estabilidade, etc.

Direções de Otimização

As principais direções de otimização da estratégia incluem:

-

Combinar com indicadores do mercado amplo. Comparar a força do mercado amplo para evitar realizar reversões em ambientes desfavoráveis.

-

Selecionar ativos com múltiplos fatores. Escolher ações com boa situação financeira, fundamentos favoráveis e preço sobrevalorizado.

-

Otimizar combinações de parâmetros. Ajustar o período da janela e os parâmetros do contador de reversão para encontrar a combinação ideal.

-

Adicionar estratégias de stop loss, como trailing stop, stop loss por amplitude, etc., para controlar o drawdown máximo.

-

Incorporar aprendizado de máquina. Usar modelos de IA para prever a probabilidade de reversão de preço, aumentando a precisão dos sinais.

Resumo

A Estratégia de Reversão de Momentum busca oportunidades de reversão monitorando indicadores de preço e momentum. Ela é sensível e pode identificar a tendência e o momento da reversão. No entanto, também apresenta certo grau de risco, exigindo otimização e controle de risco adequados. No geral, após compreender seus princípios e realizar otimizações, ela pode se tornar um componente eficaz de um sistema de trading quantitativo.

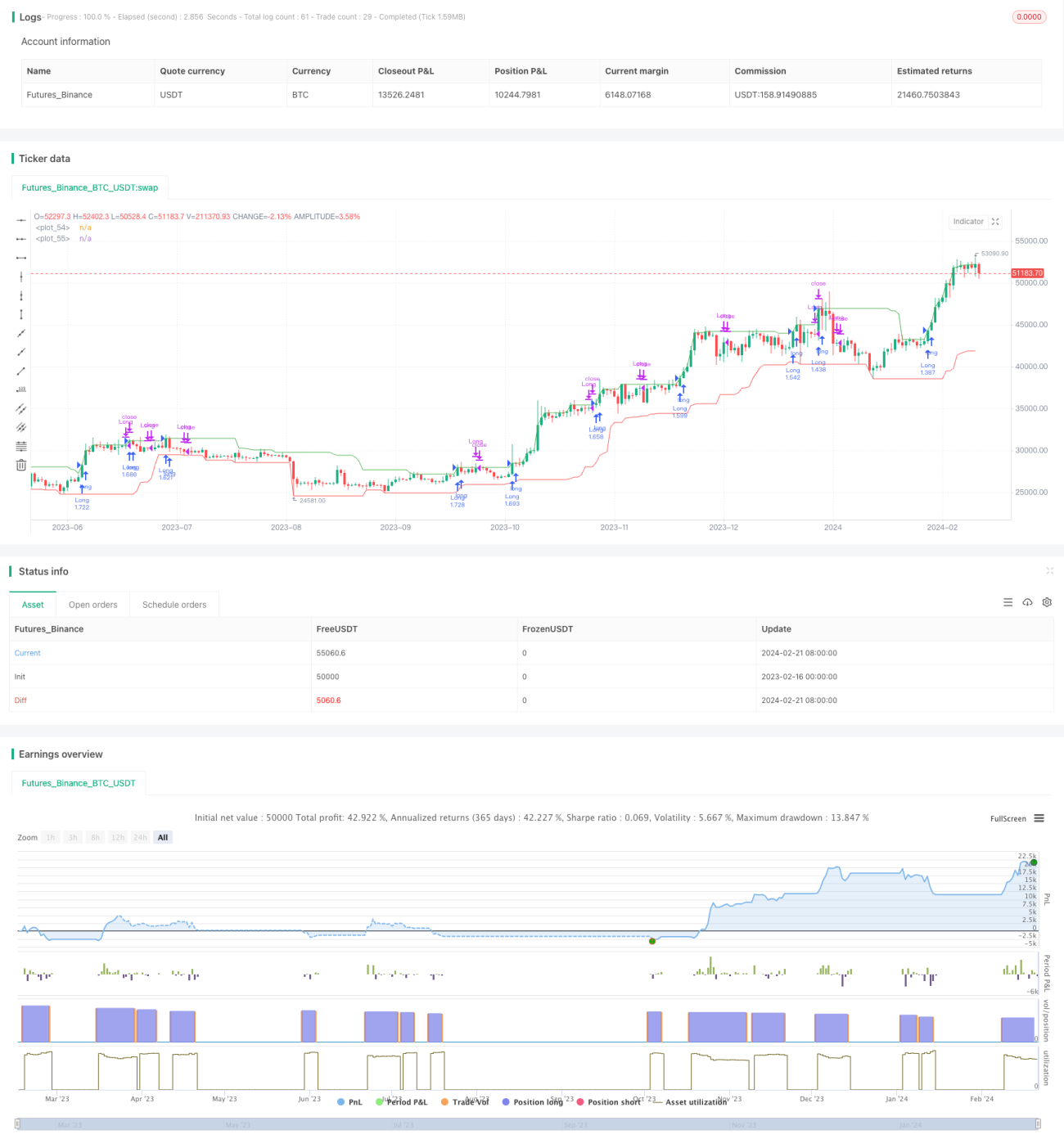

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1