Estratégia de Canal de Regressão Dinâmico

Visão Geral

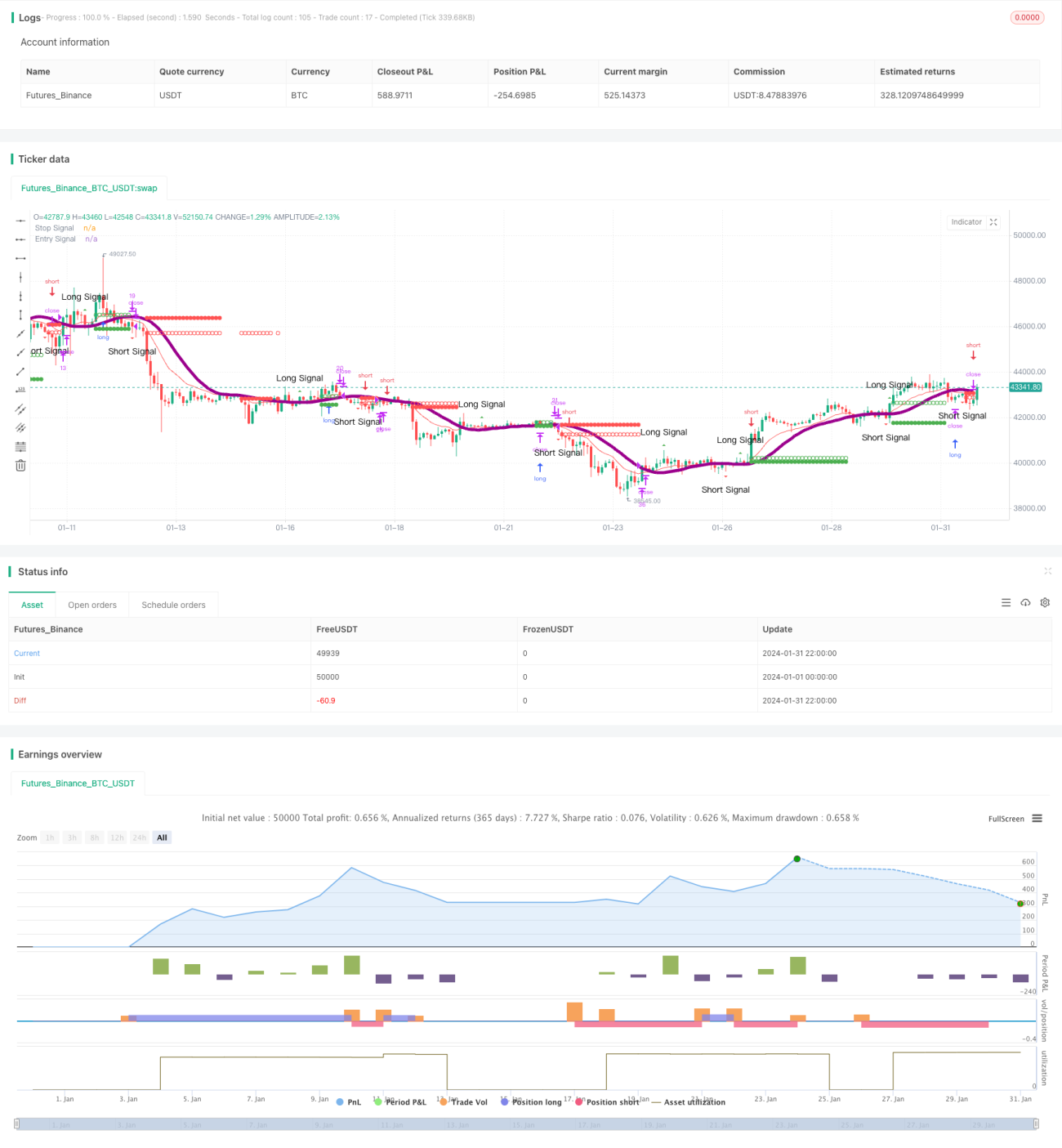

A estratégia de Canal de Regressão Dinâmica é uma estratégia de negociação quantitativa que utiliza análise de regressão linear para identificar tendências de preços, combinada com stop loss dinâmico para realizar o acompanhamento de tendências. A estratégia utiliza regressão linear para traçar um canal de preços, identifica sinais de rompimento do canal e emite ordens de compra e venda. Ao mesmo tempo, a estratégia atualiza a posição do stop loss em tempo real com base no acompanhamento do preço, garantindo lucros.

Princípio da Estratégia

A estratégia primeiro calcula a curva de regressão linear dos preços para identificar se o preço rompeu o canal de regressão superior ou inferior. Quando o preço ultrapassa a banda superior do canal, gera um sinal de compra; quando o preço cai abaixo da banda inferior do canal, gera um sinal de venda.

Após entrar no mercado, a estratégia acompanha em tempo real se o preço rompeu a média móvel de stop loss. No caso de uma posição comprada, se o preço cair abaixo da média móvel de stop loss, é emitida uma ordem de venda de stop loss; no caso de uma posição vendida, se o preço ultrapassar a média móvel de stop loss, é emitida uma ordem de compra de stop loss. Isso permite garantir lucros e controlar riscos.

É importante notar que, se o preço romper novamente o canal e realizar a operação inversa, a estratégia fecha imediatamente a posição original e inverte a direção da negociação.

Análise de Vantagens

A estratégia combina conceitos de acompanhamento de tendência e reversão, sendo capaz de seguir a tendência geral dos preços enquanto aproveita oportunidades de ajuste de curto prazo. O stop loss atualizado em tempo real também pode controlar efetivamente os riscos, tornando-se um método de negociação relativamente equilibrado.

Comparada com estratégias simples de média móvel, a estratégia de Canal de Regressão Dinâmica é mais sensível às mudanças de preço, reduzindo negociações errôneas. Além disso, a estratégia só age quando o preço rompe as bandas superior ou inferior do canal, evitando negociações agressivas e desordenadas.

Análise de Riscos

A principal fonte de risco desta estratégia é a imprecisão do ajuste da curva de regressão. Se o intervalo do canal de regressão for definido de forma inadequada, muito amplo, aumentará a probabilidade de negociações inválidas. Um canal muito estreito pode fazer com que oportunidades de negociação sejam perdidas.

Além disso, a definição da posição do stop loss também é crucial. Um stop loss muito próximo pode ser facilmente acionado por flutuações de curto prazo no preço; já um stop loss muito amplo não consegue cumprir o papel de controle de risco. É necessário ajustar os parâmetros de acordo com diferentes ativos.

Direções de Otimização

Pode-se considerar a otimização automática dos parâmetros com base em diferentes períodos ou ativos, de modo que o canal de regressão e a linha de stop loss se ajustem melhor à tendência dos preços. Por exemplo, é possível combinar algoritmos de aprendizado de máquina para treinar os parâmetros ideais.

Por outro lado, pode-se experimentar diferentes tipos de métodos de regressão, como regressão polinomial, regressão ponderada local, etc., para melhorar o ajuste. Ou combinar múltiplos indicadores de regressão para construir regras de negociação, aumentando a estabilidade da estratégia.

Resumo

A estratégia de Canal de Regressão Dinâmica utiliza de forma integrada análises de tendência e reversão, seguindo a tendência geral dos preços enquanto aproveita oportunidades de ajuste de curto prazo para negociar. A definição do canal de regressão e da posição do stop loss tem um impacto significativo no desempenho da estratégia. Através da otimização de parâmetros e iteração de modelos, é possível aprimorar ainda mais esta estratégia de negociação.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Regressão Linear", shorttitle="Regressão Linear Estratégia", overlay=true, initial_capital = 100, default_qty_value = 10, default_qty_type = strategy.percent_of_equity)

// média móvel exponencial para definição de regressao linear- 1