Estratégia de seguimento de tendência baseada em cruzamento de médias móveis

Visão Geral

Esta estratégia calcula duas médias móveis com parâmetros diferentes e compara seus cruzamentos para determinar a direção da tendência de preço, realizando assim negociações de acompanhamento de tendência. Quando a média móvel rápida cruza acima da média móvel lenta, é considerado um sinal de alta; quando a média móvel rápida cruza abaixo da média móvel lenta, é considerado um sinal de baixa. A estratégia pode ser ajustada por parâmetros para julgar tendências em diferentes períodos.

Princípio da Estratégia

Esta estratégia utiliza dois conjuntos de médias móveis com parâmetros diferentes para comparação. O primeiro parâmetro de média móvel é definido por len1 e type1, e o segundo por len2 e type2. len1 e len2 representam os comprimentos dos períodos das duas médias móveis, enquanto type1 e type2 indicam o tipo de algoritmo da média móvel.

Quando a média móvel rápida cruza acima da média móvel lenta, formando um "cruzamento dourado", é considerado um sinal de alta; quando a média móvel rápida cruza abaixo da média móvel lenta, formando um "cruzamento da morte", é considerado um sinal de baixa.

Com base na direção do sinal de cruzamento, são executadas operações de compra ou venda. Quando um sinal de alta é acionado, se o parâmetro needlong for verdadeiro, uma posição comprada é aberta com a quantidade definida por default_qty_value ou com uma porcentagem do patrimônio definida por percentage_of_equity; quando um sinal de baixa é acionado, se o parâmetro needshort for verdadeiro, uma posição vendida é aberta com a quantidade definida por default_qty_value ou com uma porcentagem do patrimônio definida por percentage_of_equity.

Vantagens da Estratégia

- Suporta a combinação de 7 tipos diferentes de médias móveis, adaptando-se flexivelmente às condições do mercado.

- Permite personalizar os parâmetros das duas médias móveis, possibilitando o julgamento de tendências de longo prazo e de curto/médio prazo.

- As regras de sinal da estratégia são simples e claras, fáceis de entender e implementar.

- Suporta operações de compra e venda, permitindo negociações de acompanhamento de tendência.

Riscos e Soluções

-

As médias móveis possuem defasagem, podendo perder pontos de reversão de preço.

Solução: Encurtar adequadamente o período das médias móveis ou combiná-las com outros indicadores. -

Não é adequada para mercados com alta volatilidade e reversões frequentes.

Solução: Adicionar condições de filtro para evitar negociações em mercados laterais. -

Existe risco de sinais falsos.

Solução: Adicionar outros indicadores de filtro em conjunto para aumentar a confiabilidade do sinal.

Direções de Otimização

- Otimizar a combinação de períodos das médias móveis, testando separadamente o impacto dos parâmetros de curto e longo prazo no retorno da estratégia.

- Testar o desempenho de diferentes tipos de médias móveis para encontrar o melhor algoritmo de média móvel.

- Adicionar indicadores como volume VARIÁVEL ou Bandas de Bollinger para melhorar a qualidade do sinal.

- Otimizar a estratégia de gestão de posição, melhorando o método de porcentagem fixa do patrimônio (percentage_of_equity).

Resumo

Esta estratégia julga a tendência de preço comparando os cruzamentos de duas médias móveis e realiza operações correspondentes de alta ou baixa, capturando e lucrando com a tendência. As vantagens são regras de sinal simples e claras, parâmetros ajustáveis, alta aplicabilidade e capacidade de otimização para diversos ambientes de mercado. É necessário estar atento aos riscos de defasagem das médias móveis e de mercados laterais, podendo-se adicionar outros indicadores como filtro para melhorar a qualidade do sinal.

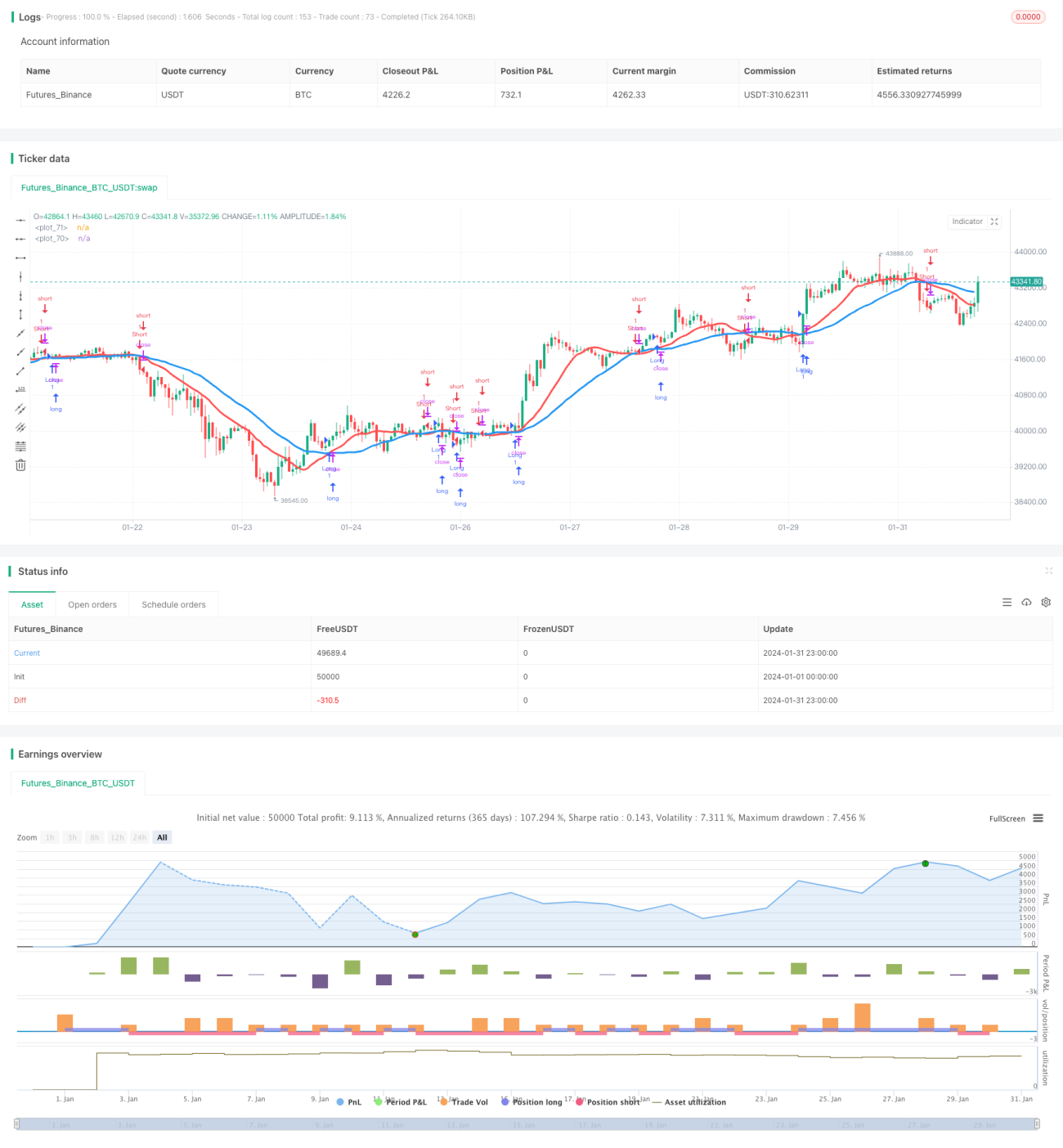

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1