Estratégia de acompanhamento de tendência baseada no sistema de média móvel SMA

Visão Geral

O nome desta estratégia é "Estratégia de Seguimento de Tendência Baseada no Sistema de Médias Móveis SMA". Sua principal ideia é utilizar médias móveis SMA de diferentes comprimentos de parâmetro para construir sinais de negociação, entrar no mercado nos pontos de ruptura e, ao mesmo tempo, combinar um mecanismo de stop loss para controlar o risco.

Princípio da Estratégia

A estratégia utiliza duas médias móveis SMA: SMA1 e SMA2. O comprimento da SMA1 é 1 e o da SMA2 é 3. A estratégia calcula essas duas médias móveis SMA e gera um sinal de compra quando a SMA1 cruza acima da SMA2, e um sinal de venda quando a SMA1 cruza abaixo da SMA2, capturando assim a tendência dos preços.

Especificamente, a estratégia utiliza as funções ta.crossover e ta.crossunder para determinar as relações de cruzamento das médias móveis SMA, gerando assim as variáveis booleanas longCondition e shortCondition. Quando longCondition é verdadeiro, gera-se um sinal de compra; quando shortCondition é verdadeiro, gera-se um sinal de venda. A estratégia entra no mercado nos pontos de sinal, ao mesmo tempo que atualiza as variáveis profitAccumulated e lastTradeProfit para acompanhar o lucro acumulado.

Para controle de risco, a estratégia também define um mecanismo de stop loss baseado em um número fixo de pontos. A partir do ponto de entrada, se o preço atingir o ponto de stop loss definido, a ordem de stop loss será acionada para encerrar a posição.

Vantagens da Estratégia

A maior vantagem desta estratégia é utilizar a função de seguimento de tendência das médias móveis SMA para capturar eficazmente as mudanças na tendência dos preços. Em comparação com uma estratégia de média única, a estratégia de duas médias pode utilizar a relação de cruzamento entre as médias para determinar a direção da tendência, gerando sinais de negociação. Além disso, a estratégia incorpora um mecanismo de stop loss, controlando eficazmente as perdas individuais.

Análise de Risco

O principal risco desta estratégia reside no fato de que estratégias baseadas em médias móveis são propensas a gerar sinais falsos. Quando os preços oscilam, as médias móveis SMA podem se cruzar com frequência, levando a sinais de negociação desnecessários. Nesse caso, se não houver um stop loss eficaz, podem ocorrer perdas significativas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros da SMA para encontrar a melhor combinação de comprimentos das médias. É possível realizar testes retrospectivos (backtesting) exaustivos para obter os parâmetros ideais.

-

Adicionar condições de filtro, estabelecendo condições de ruptura de preço próximas ao ponto de cruzamento das médias, para evitar sinais falsos.

-

Testar diferentes tipos de stop loss, como stop loss móvel, stop loss pendente, etc.

-

Aumentar o controle do tamanho da posição (Position Size) para otimizar a eficiência do uso do capital.

Resumo

Em suma, esta estratégia é uma típica estratégia de seguimento de tendência. Ela utiliza a relação de cruzamento das médias móveis SMA para determinar a direção da tendência dos preços, entrando no mercado nos pontos de mudança de tendência. Ao mesmo tempo, a estratégia incorpora uma função de stop loss fixo para controlar o risco. A estratégia é simples, prática e fácil de entender, mas ainda requer testes e otimização aprofundados para obter lucros estáveis em negociações reais.

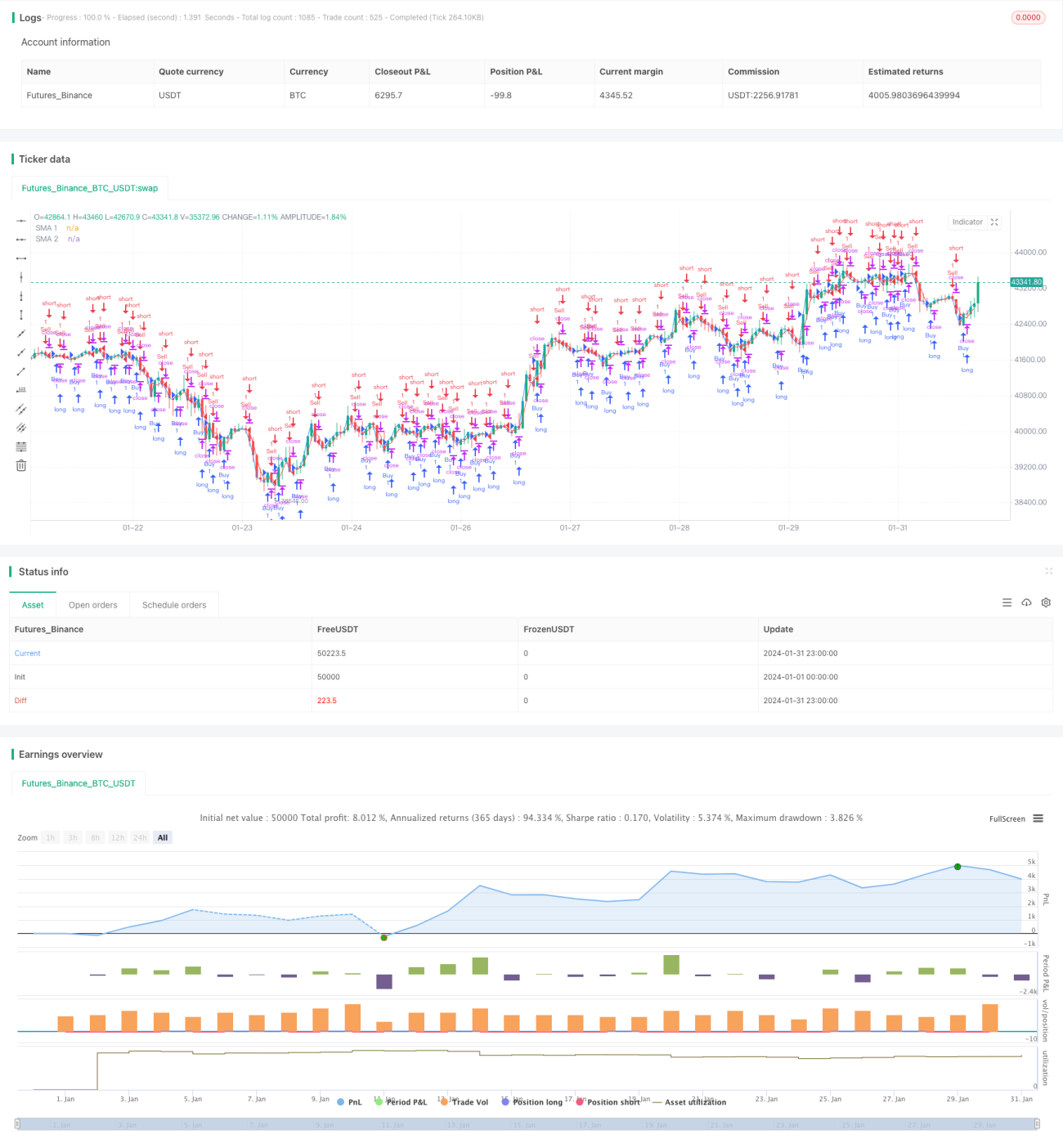

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1