Estratégia de DCA com stop loss por slippage

Visão Geral

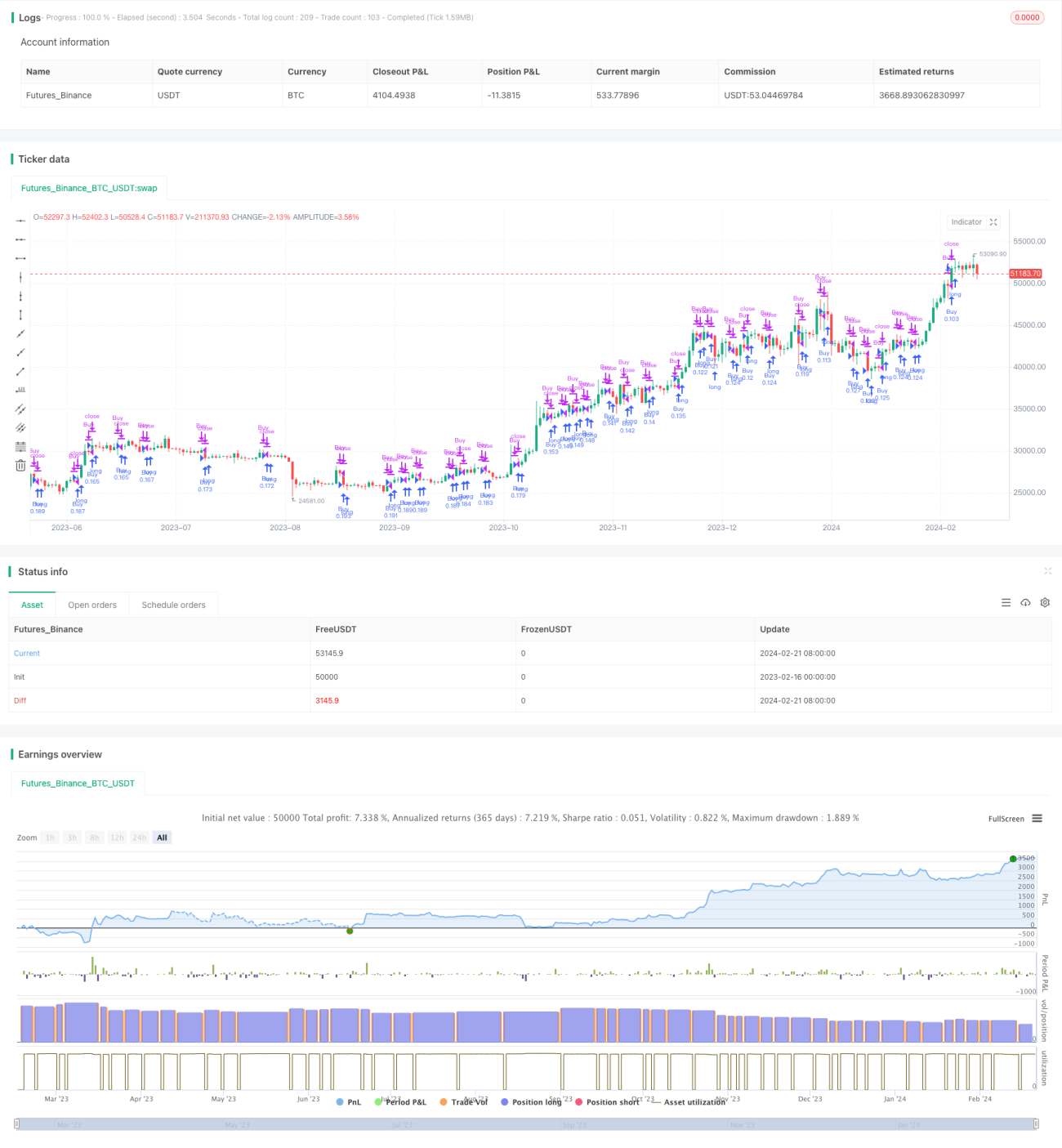

Esta estratégia combina o Método de Custo Médio em Dólar (Dollar Cost Averaging, DCA) com a função de Trailing Take Profit disponível em plataformas de exchange. Ela define um desvio de preço de 1% para compras e visa um lucro de 0,5% para cada venda. A justificativa para esse lucro minúsculo é garantir que o robô de negociação opere de forma suave, evitando o risco de ficar preso em períodos de mercado lento. De acordo com os resultados do backtest, o robô demonstrou ser suficientemente adaptável às flutuações e manipulações do mercado. Embora a Taxa Percentual Anual (APR) possa não ser particularmente alta, ela oferece uma opção de investimento de longo prazo satisfatória e segura, geralmente superando a estratégia tradicional de Buy and Hold (HODL).

Princípio da Estratégia

A estratégia primeiro define parâmetros configuráveis, como percentual de stop loss com trailing, número máximo de ordens DCA, percentual de desvio de preço, etc. Em seguida, monitora variáveis como o último preço de compra, número de compras, preço de compra inicial e preço de stop loss com trailing. Na lógica de compra, se o preço atual estiver abaixo do último preço de compra multiplicado por (1 - percentual de desvio de preço) e o número de compras ainda não tiver atingido o máximo de ordens DCA, um sinal de compra é emitido e o preço desta compra é registrado. Na lógica de venda, se o preço atual estiver acima do último preço de compra multiplicado por (1 + percentual de take profit), um preço de stop loss com trailing é definido. Se o preço continuar subindo e ultrapassar esse preço de stop loss com trailing, o preço de stop loss é atualizado para o preço atual multiplicado por (1 - percentual de trailing). Se o preço cair e ultrapassar o preço de stop loss com trailing, um sinal de venda é emitido e as variáveis relevantes são redefinidas, preparando-se para iniciar uma nova rodada de compras DCA.

Vantagens da Estratégia

-

Combina o investimento periódico do DCA com o stop loss com trailing, garantindo tanto o efeito de média de custo das compras regulares quanto o travamento de parte dos lucros para evitar retrações.

-

O mecanismo de stop loss com trailing é flexível, permitindo ajustar a margem de take profit e a proporção do trailing conforme as condições do mercado, reduzindo riscos.

-

O desempenho em backtest é superior ao da estratégia tradicional de Buy and Hold, com uma taxa anual estável, sendo adequado para investimentos de longo prazo.

-

Implementação simples, parâmetros flexíveis e fácil de aplicar na prática nas principais plataformas de exchange.

Riscos da Estratégia

-

O número de compras DCA é limitado; se o mercado cair por um longo período, as perdas podem aumentar.

-

Uma configuração inadequada do stop loss com trailing pode levar a travamentos frequentes de lucros, ou ao aumento das perdas.

-

Os custos de transação podem impactar o lucro. Configurações de trailing muito altas aumentam o número de negociações.

-

É necessário capital suficiente para suportar compras DCA frequentes. Capital inicial insuficiente pode resultar em um número insuficiente de compras.

Otimização da Estratégia

-

Pode-se configurar um trailing flutuante, reduzindo gradualmente o trailing quando o lucro atinge uma determinada proporção.

-

Combinar com indicadores de média móvel, aumentando o volume de compras próximo a níveis de suporte chave.

-

Adicionar um mecanismo de rebalanceamento, ajustando o valor de cada compra DCA com base no patrimônio total.

-

Otimizar a configuração de parâmetros, testando a taxa de retorno sob diferentes períodos de manutenção.

Resumo

Esta estratégia integra o DCA e o stop loss com trailing, alcançando uma negociação quantitativa com retorno estável de longo prazo. O desempenho em backtest é bom, sendo adequado para investidores que buscam crescimento consistente. O código é simples, fácil de entender e implementar. Através da otimização de parâmetros e da combinação com outros indicadores, pode-se obter melhores resultados em negociação real. Em suma, a estratégia oferece aos investidores uma solução de negociação quantitativa automatizada relativamente segura e estável.

- 1