Estratégia baseada em momentum breakout

Visão Geral

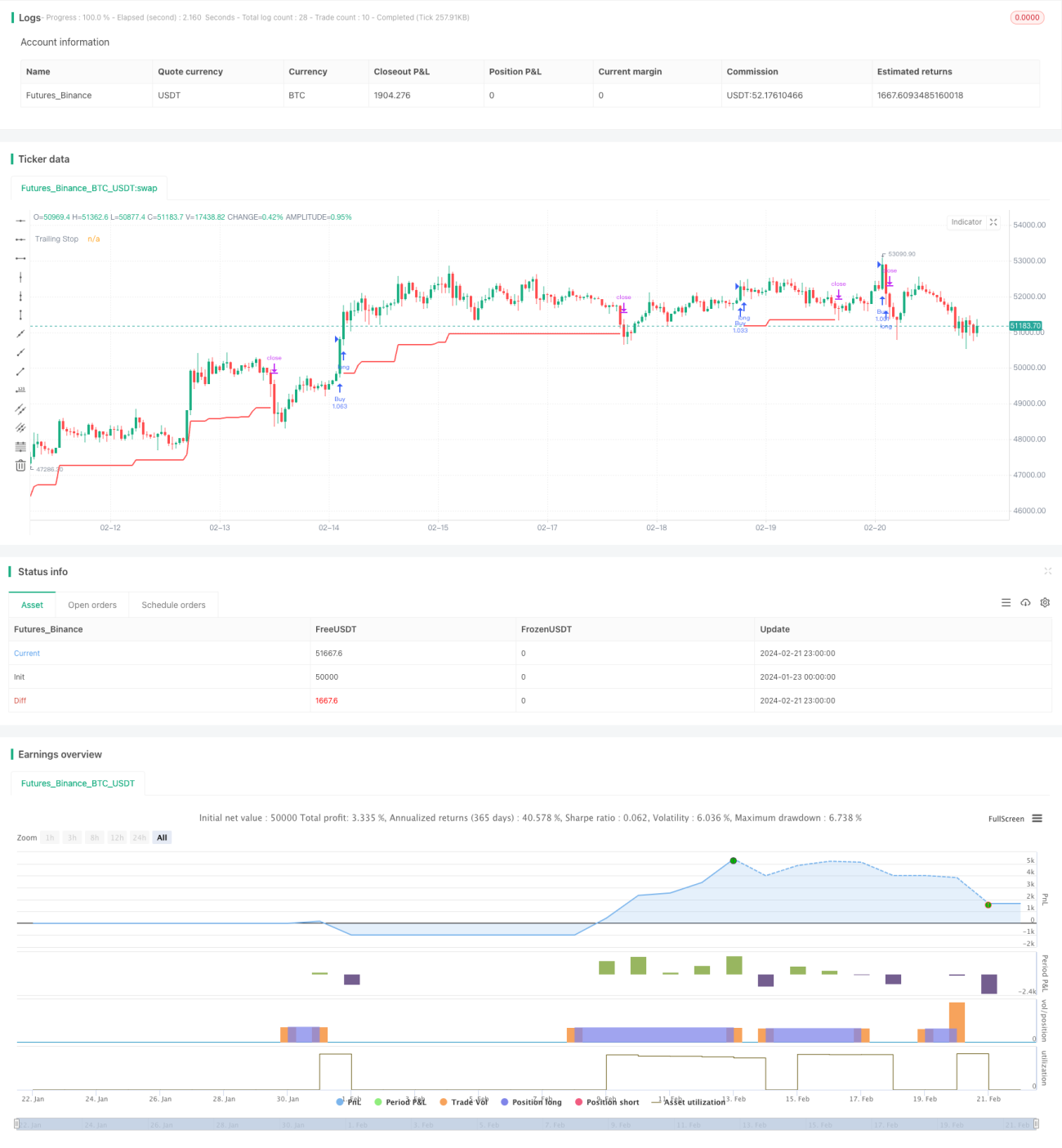

A Estratégia de Rompimento de Momentum é uma estratégia de tendência que acompanha o momentum do mercado. Ela combina múltiplos indicadores para determinar se o mercado está atualmente em uma tendência de alta ou baixa, e abre posições longas ao romper níveis de resistência chave, e posições curtas ao romper níveis de suporte chave.

Princípio da Estratégia

Esta estratégia determina principalmente a tendência do mercado e os níveis de preço chave calculando canais de Donchian de múltiplos períodos. Especificamente, quando o preço rompe a banda superior do canal de Donchian de longo prazo (por exemplo, 40 dias), considera-se uma tendência de alta, e combinado com filtros como nova máxima do ano e alinhamento direcional de médias móveis, gera um sinal de compra. Quando o preço cai abaixo da banda inferior do canal de Donchian de longo prazo, considera-se uma tendência de baixa, combinado com filtros como nova mínima do ano, gerando um sinal de venda.

Quanto à saída da posição, a estratégia oferece duas opções: uma linha de cancelamento fixa e um trailing stop. A linha de cancelamento fixa define um nível de stop baseado em um canal de Donchian de prazo mais curto (por exemplo, 20 dias). O trailing stop calcula diariamente um nível de stop flutuante com base no valor do ATR. Ambos os métodos de stop loss controlam bem o risco.

Análise de Vantagens

Esta estratégia, combinando julgamento de tendência e operações de rompimento, pode capturar efetivamente oportunidades direcionais de curto prazo no mercado. Em comparação com indicadores únicos, ela utiliza múltiplos filtros, eliminando alguns rompimentos falsos e melhorando a qualidade dos sinais de entrada. Além disso, a aplicação de estratégias de stop loss também lhe confere maior resiliência, controlando as perdas mesmo em correções de curto prazo.

Análise de Riscos

O principal risco desta estratégia é que o mercado pode sofrer flutuações violentas, acionando o stop loss e saindo da posição. Se o mercado reverter rapidamente, pode-se perder oportunidades. Além disso, o uso de múltiplos filtros também elimina algumas oportunidades, reduzindo a frequência de posições da estratégia.

Para reduzir o risco, pode-se ajustar o valor do ATR ou aumentar a distância entre as bandas do canal de Donchian, diminuindo a probabilidade de stop loss ser acionado. Também é possível reduzir ou eliminar alguns filtros, aumentando a frequência de entrada, mas o risco também aumentará.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar o comprimento do canal de Donchian, encontrando a melhor combinação de parâmetros.

- Experimentar diferentes tipos de médias móveis como indicadores de filtro.

- Ajustar o multiplicador do ATR ou mudar para um stop loss fixo em pontos.

- Adicionar mais indicadores de tendência, como MACD, etc.

- Otimizar a janela de julgamento de novas máximas e mínimas anuais.

Testando diferentes parâmetros, é possível encontrar a melhor combinação que equilibre risco e retorno.

Resumo

Esta estratégia combina múltiplos indicadores para determinar a direção da tendência e emite sinais de negociação no rompimento de níveis chave. Seu mecanismo de stop loss também confere à estratégia uma forte capacidade de controle de risco. Através da otimização dos parâmetros, a estratégia pode gerar retornos excedentes estáveis. Ela é adequada para investidores que não têm uma visão clara do mercado, mas desejam acompanhar a tendência.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1