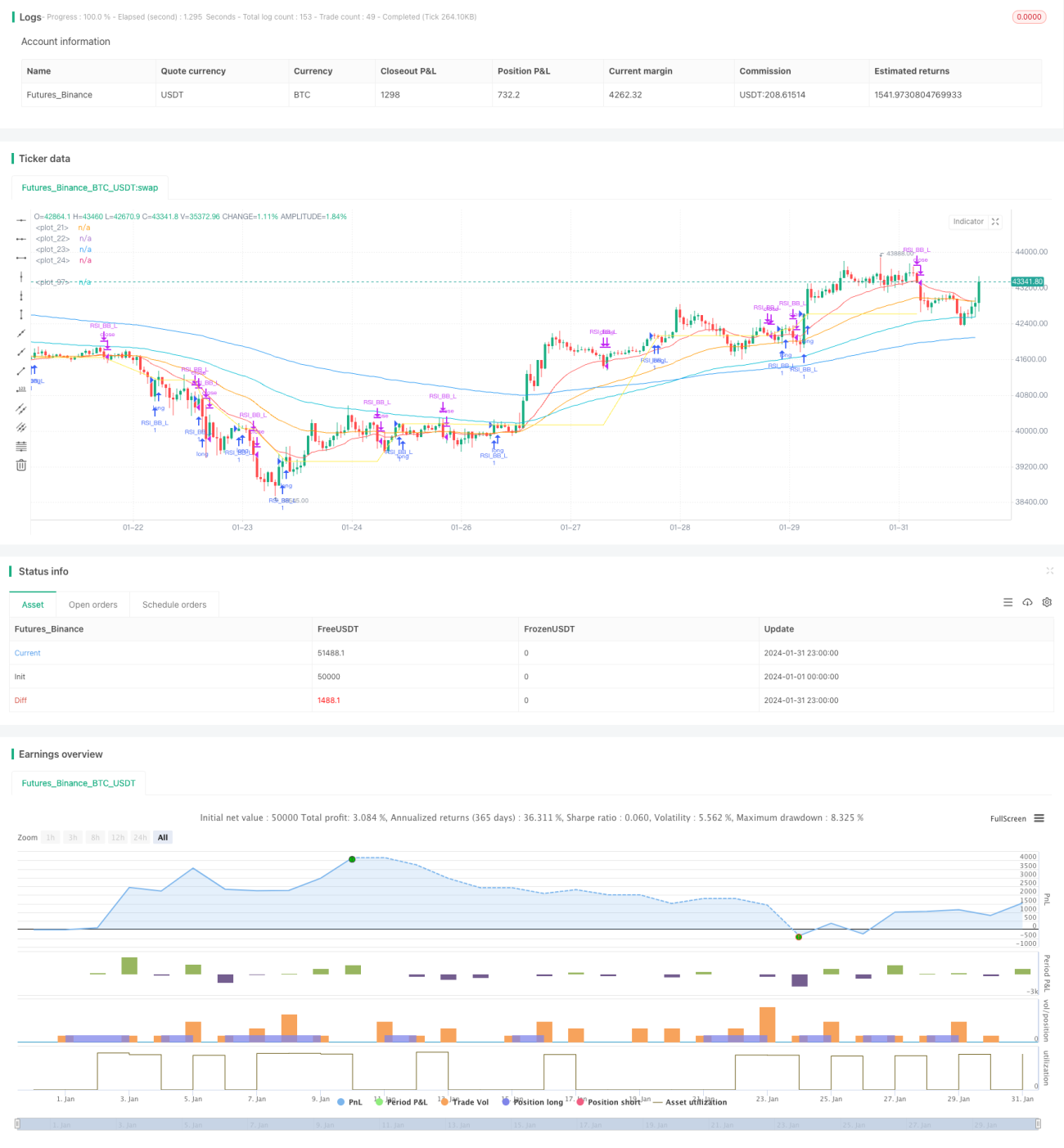

Estratégia de trading quantitativo baseada em Bandas de Bollinger e MACD

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa baseada nos indicadores Bollinger Bands e MACD. Ela combina a negociação de rompimento das Bollinger Bands com o acompanhamento de tendência do MACD, visando melhorar a qualidade dos sinais de negociação.

Princípio da Estratégia

A estratégia baseia-se principalmente nos indicadores Bollinger Bands e MACD para determinar os sinais de negociação.

As Bollinger Bands são compostas por uma banda média, uma banda superior e uma banda inferior. Quando o preço rompe a banda inferior, gera-se um sinal de compra; quando o preço rompe a banda superior, gera-se um sinal de venda. A estratégia utiliza o princípio de rompimento das Bollinger Bands para identificar sinais de rompimento mais fortes.

O indicador MACD reflete a relação entre as médias móveis de curto e longo prazo, utilizando os cruzamentos (golden cross e dead cross) entre a linha DIF e a linha de sinal para determinar momentos de compra e venda. A estratégia integra o uso do indicador MACD para filtrar os sinais das Bollinger Bands, gerando sinais de compra mais eficazes quando a linha DIF cruza para cima a linha de sinal.

De modo geral, a estratégia combina o acompanhamento de tendência das Bollinger Bands com as vantagens das médias móveis do MACD, com o objetivo de capturar movimentos de mercado mais amplos em tendências fortes.

Vantagens da Estratégia

-

A combinação dos indicadores Bollinger Bands e MACD torna os sinais de negociação mais confiáveis.

-

Em mercados com tendência, o acompanhamento das Bollinger Bands e o cruzamento das médias móveis do MACD podem gerar fortes sinais de entrada.

-

A dupla verificação dos indicadores filtra eficazmente sinais falsos, reduzindo o risco de negociação.

-

Grande espaço para otimização de parâmetros, podendo ser ajustados para diferentes ativos e períodos.

Riscos da Estratégia

-

Em mercados laterais (sem tendência definida), os sinais gerados pelas Bollinger Bands e MACD podem ser frequentes, trazendo risco de perdas por excesso de negociações.

-

Quando o MACD apresenta três golden crosses consecutivos na região de sobrevenda, pode haver risco de reversão e queda.

-

A estratégia utiliza múltiplos indicadores, tornando mais difícil a otimização de parâmetros e o backtesting.

Para mitigar os riscos acima, podem ser adotadas medidas como ajustar o tempo de permanência nas posições, definir stop loss e otimizar parâmetros.

Direções de Otimização da Estratégia

-

Testar parâmetros de Bollinger Bands com períodos mais longos para reduzir a frequência de negociações.

-

Otimizar os parâmetros das médias rápidas e lentas do MACD para aumentar a sensibilidade do indicador.

-

Adicionar outros indicadores de filtro, como KDJ, RSI, para melhorar a qualidade dos sinais.

-

Implementar stop loss dinâmico, com saída automática, para controlar o risco por operação.

Resumo

Esta estratégia integra os rompimentos das Bollinger Bands com a filtragem do indicador MACD, teoricamente podendo gerar sinais de negociação de alta qualidade. Com a otimização de parâmetros e medidas de controle de risco, é possível obter bons resultados em backtesting. No entanto, nenhuma estratégia consegue evitar completamente perdas, sendo necessário avaliar cuidadosamente o desempenho real da negociação.

- 1