Estratégia de seguimento de tendência baseada em ATR e EMA

Visão Geral

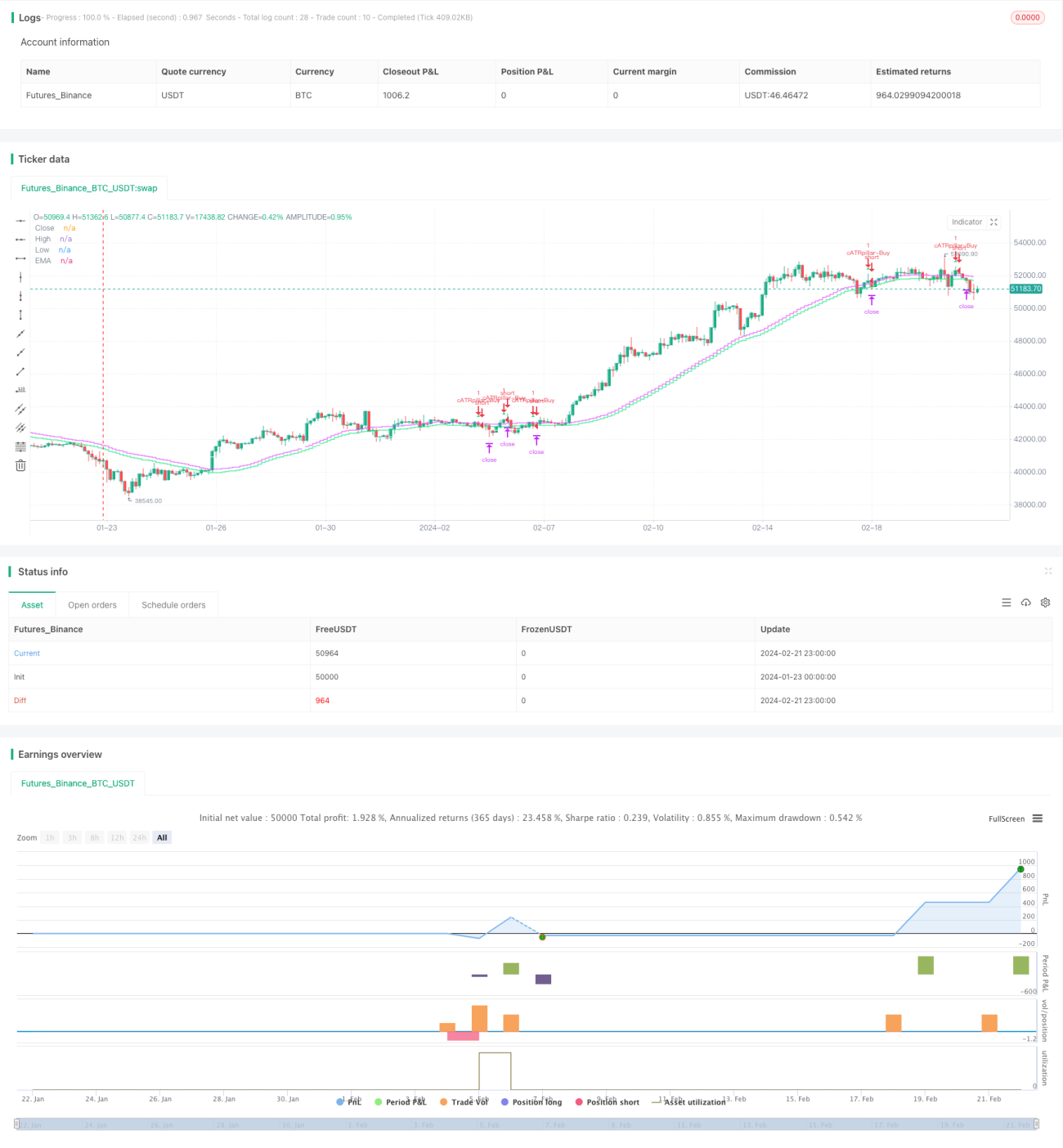

A ideia central desta estratégia é usar a faixa de volatilidade de preços calculada pelo indicador ATR para identificar rompimentos de preço, e o indicador EMA para determinar a direção geral da tendência, implementando uma negociação de acompanhamento de tendência. Quando o preço rompe o limite superior ou inferior da faixa ATR, se a direção do rompimento estiver alinhada com a direção da EMA, a posição é aberta para compra ou venda. A condição de fechamento é quando o preço retorna para dentro da faixa ATR.

Princípio da Estratégia

Primeiramente, a estratégia utiliza o indicador ATR para calcular a faixa de volatilidade de preços em um determinado período. O limite superior da faixa ATR é SMA + ATR, e o limite inferior é SMA - ATR. O SMA representa a média móvel simples do preço de fechamento do dia, e o ATR representa a média do True Range (faixa real de volatilidade).

Quando o preço rompe o limite superior ou inferior da faixa ATR, uma oportunidade de negociação é criada. Nesse momento, é necessário determinar a direção: se for um rompimento para cima, opera-se comprado; se for para baixo, opera-se vendido. Para garantir que a direção do rompimento esteja alinhada com a tendência, a estratégia utiliza o indicador EMA para determinar a direção geral da tendência. A entrada só é feita quando a direção do rompimento coincide com a direção da EMA.

Por fim, a estratégia usa o retorno do preço para dentro da faixa ATR como sinal de fechamento. Após uma posição comprada, se o preço cair abaixo do limite inferior, a posição é fechada; após uma posição vendida, se o preço subir acima do limite superior, a posição é fechada.

Vantagens da Estratégia

-

O uso do indicador ATR para identificar rompimentos permite capturar efetivamente rompimentos de tendência de preço. A faixa ATR é definida com base na volatilidade, evitando interferências excessivas em flutuações normais.

-

A inclusão do indicador EMA como filtro de direção evita operações contrárias à tendência, aumentando significativamente a taxa de acerto.

-

O uso do retorno do preço para dentro da faixa ATR como método de stop-loss permite controlar ao máximo o risco de perdas.

Riscos da Estratégia

-

Em mercados laterais (sem tendência definida), a faixa ATR pode ser rompida com frequência, gerando muitas negociações inválidas e ampliando as perdas.

-

A EMA, como indicador de direção de tendência, possui certa defasagem. Isso pode levar à perda de oportunidades de reversão de curto prazo.

-

O método de stop-loss baseado no retorno do preço para a faixa pode resultar em perdas ampliadas devido a eventos inesperados.

Direções de Otimização da Estratégia

-

Pode-se considerar a combinação com outros indicadores para julgar tendência e pullback, evitando erros de julgamento baseados apenas na EMA. Exemplos: MACD, KDJ, etc.

-

Pode-se ajustar dinamicamente o parâmetro ATR com base na volatilidade do mercado, tornando a faixa ATR mais próxima da volatilidade real.

-

Pode-se incorporar um stop-loss móvel, ajustando o ponto de stop em tempo real para controlar ao máximo o risco de perda por operação.

Resumo

Esta estratégia tem uma lógica geral clara: utiliza o indicador ATR para identificar rompimentos de preço e a EMA para determinar a direção, acompanhando efetivamente a tendência. O método de stop-loss é direto e fácil de operar. No entanto, também apresenta certos riscos e possui grande espaço para otimização, necessitando de mais testes e ajustes. De modo geral, esta estratégia é adequada para traders de tendência que buscam alta taxa de acerto.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1