Estratégia de Negociação com Oscilador Arco-Íris

Visão Geral

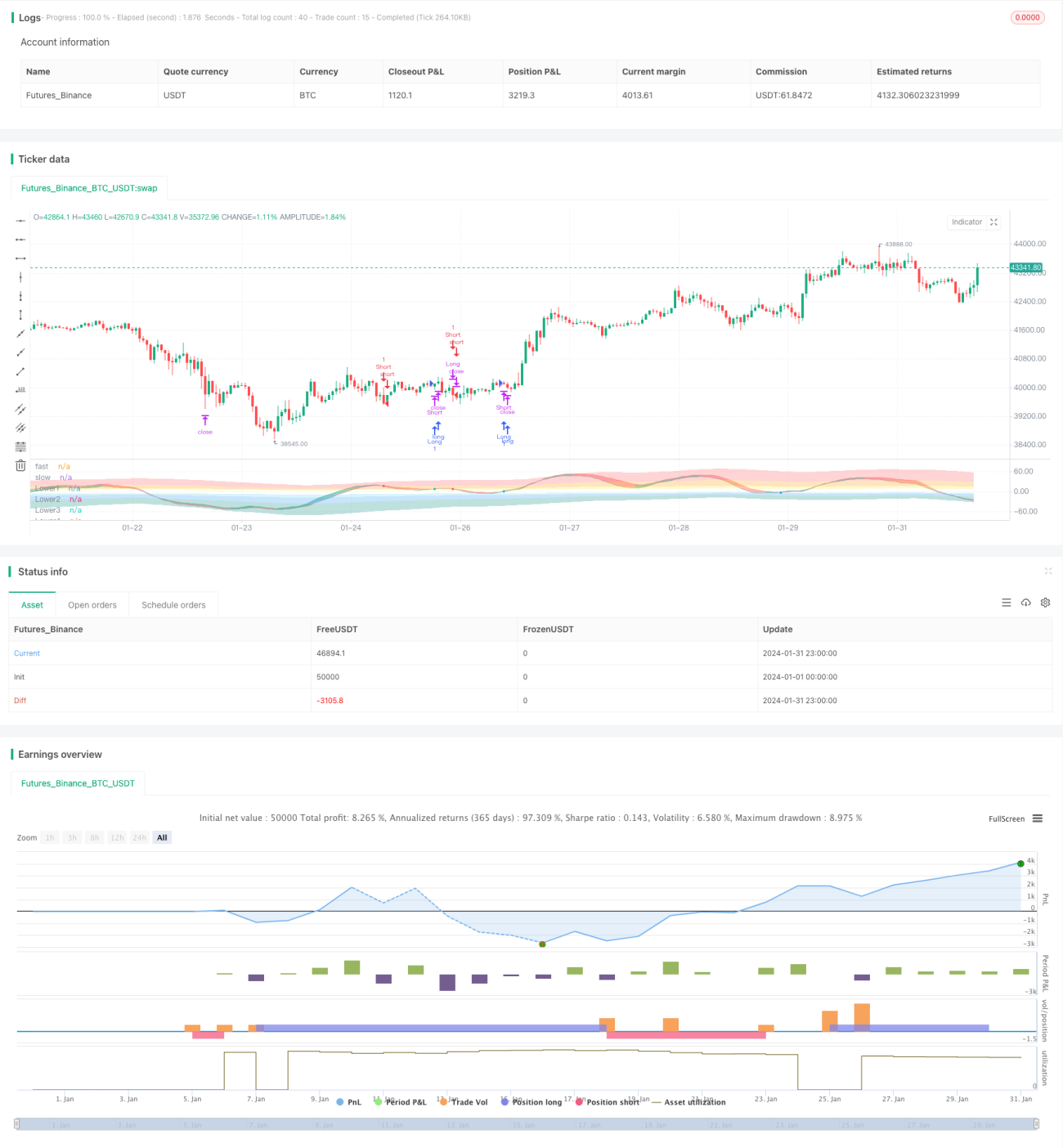

A estratégia do Oscilador Arco-Íris utiliza principalmente múltiplas médias móveis exponenciais suavizadas e osciladores para construir canais osciladores de múltiplas camadas, formando sinais de compra e venda com níveis claros, pertencendo à categoria de estratégias de acompanhamento de tendência. A estratégia combina os indicadores RSI, CCI, Stochastic e MA para avaliar a tendência geral do mercado e as zonas de sobrecompra/sobrevenda, sendo uma estratégia de classificação multifatorial.

Princípios da Estratégia

- Calcular a média ponderada dos três indicadores RSI, CCI e Stochastic para construir o oscilador composto Magic;

- Aplicar suavização exponencial múltipla ao indicador Magic para obter duas curvas: sampledMagicFast e sampledMagicSlow;

- sampledMagicFast representa a média rápida, sampledMagicSlow representa a média lenta;

- Quando sampledMagicFast cruza acima de sampledMagicSlow, gera um sinal de compra;

- Quando sampledMagicFast cruza abaixo de sampledMagicSlow, gera um sinal de venda;

- Calcular a direção da variação do sampledMagicFast do último candle em relação ao candle anterior para determinar a tendência atual;

- Determinar os momentos de entrada e saída com base na direção da tendência e no cruzamento entre sampledMagicFast e sampledMagicSlow.

Vantagens da Estratégia

- Combina múltiplos indicadores para avaliar a tendência geral do mercado, melhorando a precisão dos sinais;

- Baseado no indicador de média móvel suavizada, suprime efetivamente o ruído do sinal;

- Sinais osciladores progressivos claros, fáceis de operar;

- Combinado com filtro de tendência, pode ser configurado para acompanhamento de tendência ou operações de reversão;

- A intensidade das zonas de sobrecompra/sobrevenda pode ser personalizada, alta adaptabilidade.

Riscos da Estratégia

- Erros na configuração dos parâmetros podem tornar as curvas excessivamente suaves, perdendo os melhores momentos de entrada;

- Configuração inadequada das zonas de sobrecompra/sobrevenda pode resultar em longos períodos sem posição;

- A falha de alguns indicadores na classificação multifatorial pode reduzir a eficácia dos sinais.

Soluções correspondentes:

- Otimizar os parâmetros para obter um nível de suavização moderado;

- Ajustar a intensidade das zonas de sobrecompra/sobrevenda para reduzir a taxa de inatividade;

- Testar o poder preditivo de cada indicador e ajustar os pesos de acordo.

Direções de Otimização da Estratégia

- Ajustar dinamicamente os parâmetros dos indicadores com base nas características do mercado;

- Introduzir métodos de aprendizado de máquina para otimizar automaticamente a combinação de pesos dos indicadores;

- Adicionar fatores como volume e volatilidade para filtrar os sinais de entrada.

Resumo

A estratégia do Oscilador Arco-Íris combina sinais de múltiplos indicadores e melhora a estabilidade por meio de suavização exponencial. Pode ser configurada para se adaptar a mercados de tendência e de oscilação, ou usada apenas para movimentos oscilatórios de ativos específicos. Através da otimização de parâmetros e expansão de indicadores, a qualidade do sinal pode ser ainda mais aprimorada. No geral, a estratégia tem lógica clara, é simples de usar e fácil de dominar.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1