Estratégia de negociação institucional baseada em price action

Visão Geral

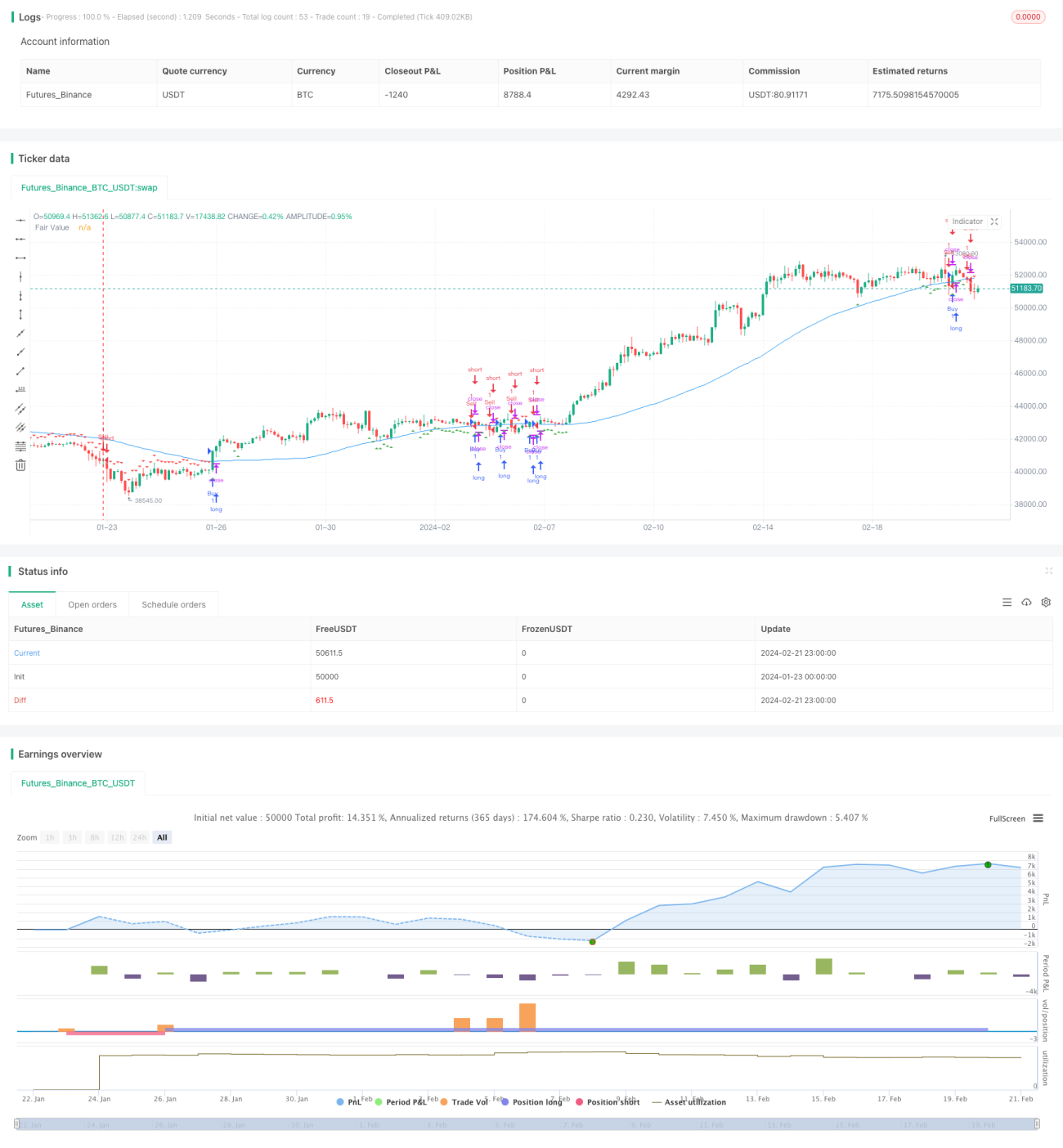

Esta estratégia se chama "Estratégia de Negociação Institucional Baseada em Ação de Preço". Ela tenta aproveitar certos padrões de negociação de traders institucionais, especialmente sua tendência de colocar ordens perto de "blocos de ordens" específicos. A estratégia combina elementos de valor justo, liquidez e ação de preço para determinar os momentos de entrada e saída do mercado.

Princípio da Estratégia

O núcleo da estratégia é identificar "blocos de ordens" – áreas de preço onde ocorreu grande atividade de negociação institucional no passado. Estas áreas estão associadas a liquidez significativa. Os blocos de ordens são determinados usando estrutura de preços, geralmente relacionados a níveis técnicos de preço chave.

O valor justo é definido como o preço "justo" do instrumento com base em indicadores como médias móveis. Quando o preço atual está longe do valor justo, isso é visto como um sinal de desequilíbrio de mercado.

A liquidez também é um fator chave, pois os traders institucionais tendem a executar negociações em áreas de alta liquidez.

A estratégia calcula uma média móvel simples para determinar o valor justo. Em seguida, identifica potenciais blocos de ordens com um comprimento de 20 períodos. Se a diferença entre o preço de fechamento e o valor justo estiver abaixo de 38,2% da altura total do bloco de ordens, o bloco é determinado.

Blocos de ordens de alta são considerados sinais de compra. Blocos de ordens de baixa são vistos como sinais de venda.

Análise de Vantagens

A principal vantagem desta estratégia é aproveitar os padrões de negociação dos traders institucionais, o que pode superar estratégias baseadas em indicadores mais mecânicos. Ao focar no fluxo de ordens e zonas de valor, ela combina vários tipos de análise.

Outras vantagens incluem:

- Aproveitar a liquidez para obter melhor execução

- Depender de conceitos fáceis de visualizar e entender, como fluxo de ordens

- Fácil visualização dos blocos de ordens no gráfico

- Flexibilidade para ajustar parâmetros como comprimento do bloco

Análise de Riscos

A estratégia também enfrenta alguns riscos potenciais, como:

- Depender de julgamento sobre ação de preço passada

- Pode não funcionar adequadamente em mercados sem fluxo de ordens

- Pode gerar sinais falsos

- Pode perder tendências de curto prazo

Para mitigar esses riscos, recomenda-se considerar:

- Combinar com outros indicadores para filtrar sinais falsos

- Ajustar parâmetros como comprimento do bloco

- Filtrar os sinais emitidos pelas negociações

Direções de Otimização

Abaixo estão algumas otimizações potenciais para esta estratégia:

- Testar e otimizar valores de parâmetros chave como comprimento do bloco e percentual de desvio do valor justo.

- Adicionar outros indicadores e filtros para melhorar a qualidade.

- Estabelecer mecanismos de stop loss e take profit.

- Incorporar mais fontes de dados, como atividade do livro de ordens.

- Testar a robustez em diferentes períodos (intradiário, multidias, etc.) e em diferentes mercados.

- Adicionar previsões de aprendizado de máquina para filtrar sinais.

Resumo

Em resumo, esta estratégia oferece uma abordagem única para aproveitar o comportamento de negociação dos traders institucionais. Ela combina múltiplos elementos e possui certas vantagens. Porém, como a maioria das estratégias de negociação, enfrenta riscos quando o mercado muda ou ocorre comportamento de preço inesperado. Com testes contínuos, otimização e gerenciamento de risco, a estratégia pode se tornar uma ferramenta valiosa de negociação quantitativa.

- 1