Baseado em estratégia de negociação por intervalo

Visão Geral

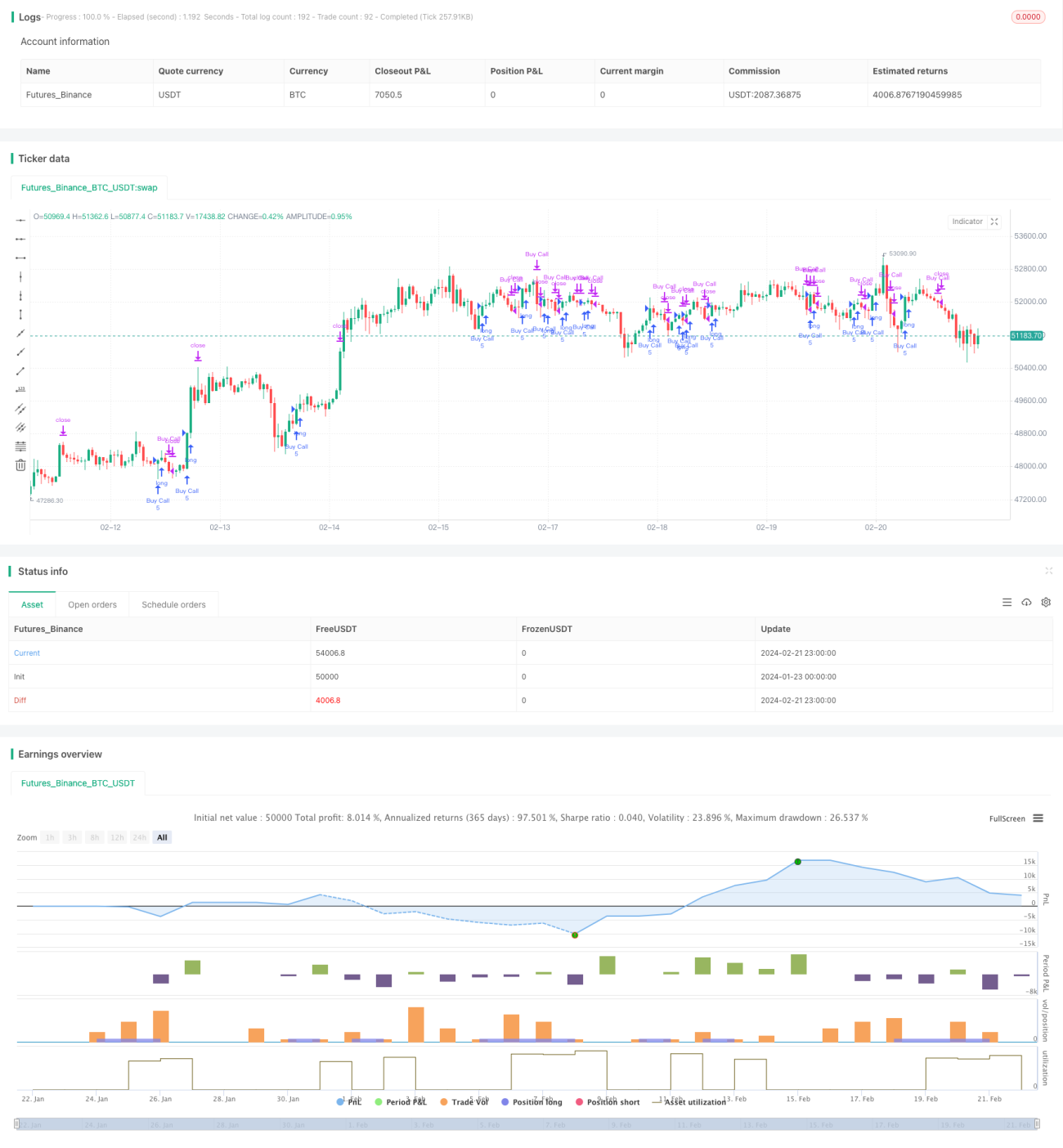

A Estratégia de Intervalo (Interval Trading) é uma estratégia de acompanhamento de tendências baseada em médias móveis. Ela utiliza a Média Móvel Exponencial (MME) de 30 dias para identificar tendências de preço, entrando no mercado quando o preço ultrapassa a média e saindo quando cai abaixo dela. Essa estratégia é adequada para gráficos de 30 minutos até diários.

Princípio da Estratégia

A estratégia baseia-se principalmente na relação entre o preço e a MME de 30 dias para determinar sinais de entrada e saída. Especificamente:

- Calcula-se a MME de 30 dias (Exponential Moving Average) como referência de tendência.

- Quando o preço sobe e rompe a MME, gera-se um sinal de compra (long).

- Quando o preço cai e rompe a MME, gera-se um sinal de saída (fechamento de posição).

Assim, ao capturar os rompimentos na tendência de preço, busca-se oportunidades de negociação de tendência.

Análise de Vantagens

Essa estratégia apresenta as seguintes vantagens:

- Lógica simples e clara, fácil de entender e implementar, com baixo custo operacional.

- Utiliza a MME para filtrar ruídos de preço e capturar a tendência principal.

- A MME de 30 dias possui um período adequado, capaz de identificar tendências de médio/longo prazo e também oportunidades de curto prazo.

- Parâmetros personalizáveis para se adaptar a diferentes ativos e condições de mercado.

Análise de Riscos e Soluções

A estratégia também apresenta alguns riscos:

- Risco de whipsaw (falso rompimento): O preço oscila e rompe a MME, mas reverte rapidamente, gerando perdas. Pode-se aumentar o período da MME para reduzir esse risco.

- Risco de reversão de tendência: Em reversões de tendência de médio/longo prazo, podem ocorrer perdas acumuladas. Recomenda-se usar stop loss para limitar perdas.

- Risco de escolha de parâmetros: Se o período da MME for inadequado, não será eficaz no acompanhamento da tendência. Pode-se utilizar MME adaptativa ou combinação de múltiplas MMEs.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar MME adaptativa: Ajustar automaticamente os parâmetros da MME de acordo com a volatilidade do mercado e as características do ativo, aumentando a robustez.

- Adicionar sistema de múltiplas MMEs: Combinar MMEs de curto e longo prazo para acompanhar tendências de diferentes horizontes.

- Adicionar mecanismo de stop loss: Implementar stop loss móvel ou stop loss por consolidação para reduzir perdas individuais.

- Combinar outros indicadores: Integrar indicadores de momentum, volatilidade, etc., como filtros de sinal, para melhorar a eficiência.

- Otimização de parâmetros: Utilizar aprendizado de máquina ou outros métodos para encontrar a combinação ideal de parâmetros.

Resumo

A Estratégia de Intervalo, ao capturar rompimentos de preço em relação à MME, realiza o acompanhamento de tendências. É uma estratégia quantitativa simples e prática. Ela pode ser customizada e otimizada de forma flexível, sendo adequada tanto para posições de médio/longo prazo quanto para negociações de curto prazo. De modo geral, a estratégia possui risco controlado e, com parâmetros adequados, pode gerar retornos estáveis.

- 1