Estratégia de acompanhamento de tendência baseada em cruzamento de médias móveis

Visão Geral

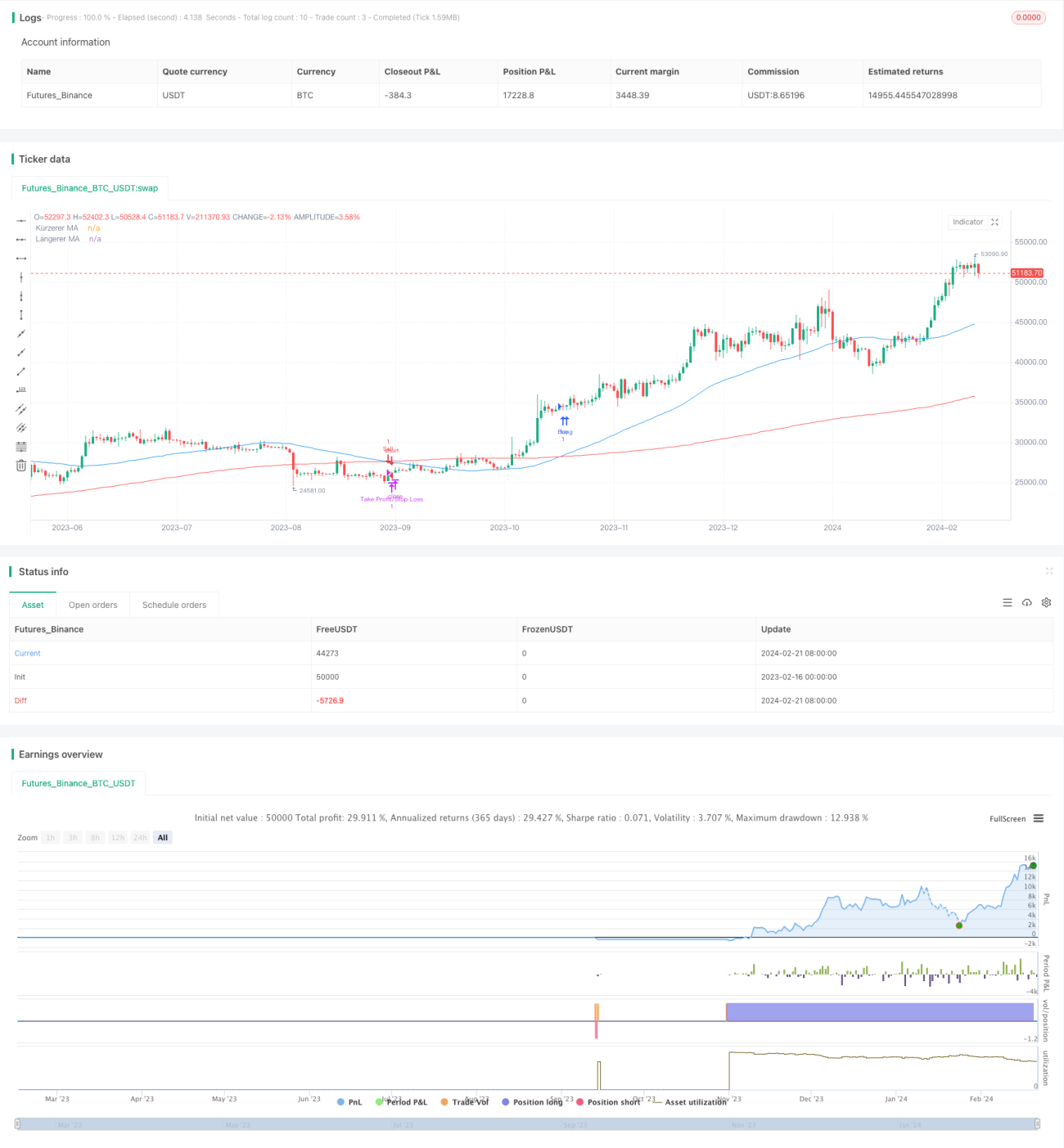

Esta estratégia é baseada no princípio do cruzamento de médias móveis (golden cross e death cross). Através do cálculo do cruzamento entre a linha rápida (média móvel de curto prazo) e a linha lenta (média móvel de longo prazo), ela avalia a tendência do mercado, realizando o tracking de tendências. Quando a linha rápida cruza para cima a linha lenta, é gerado um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, é gerado um sinal de venda.

Princípio da Estratégia

Esta estratégia baseia-se principalmente no princípio do cruzamento de médias móveis. O parâmetro da linha rápida é definido em 50 dias, e o da linha lenta em 200 dias. Calcula-se a média dos preços de fechamento dos últimos 50 e 200 dias, obtendo respectivamente a linha rápida e a linha lenta. Quando a linha rápida cruza para cima a linha lenta, considera-se que o preço da ação entrou em tendência de alta, gerando um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, considera-se que o preço da ação entrou em tendência de baixa, gerando um sinal de venda.

Ao ajustar a combinação de parâmetros das linhas rápida e lenta, é possível alterar a sensibilidade da estratégia. Quanto menor o parâmetro da linha rápida, mais rápida a identificação da tendência, porém com possibilidade de mais sinais falsos. Quanto maior o parâmetro da linha lenta, melhor a identificação da tendência, mas a velocidade de detecção é mais lenta. Esta estratégia utiliza médias móveis de 50 e 200 dias, equilibrando sensibilidade e estabilidade.

Análise das Vantagens

- Utiliza o princípio do cruzamento de médias móveis para avaliar efetivamente o movimento do mercado e os pontos de reversão de tendência, acompanhando automaticamente a tendência.

- A configuração dos parâmetros das linhas rápida e lenta é razoável, sendo suficientemente sensível para filtrar ruídos, com bom desempenho na identificação da tendência de mercado.

- A estratégia é de fácil compreensão, lógica clara, parâmetros flexíveis, fácil de implementar e otimizar.

- Permite controle rigoroso do ponto de stop loss, favorecendo o gerenciamento de risco.

Análise de Riscos

- Estratégias baseadas em médias móveis podem gerar muitos sinais de reversão ou sinais falsos, necessitando de indicadores auxiliares para filtragem.

- Em mercados laterais (oscilatórios), pode gerar sinais de negociação incorretos, sendo necessário avaliar a frequência de volatilidade de cada ação específica.

- A definição do ponto de stop loss deve considerar as características individuais de cada ativo; um critério muito rígido pode aumentar custos, enquanto um muito flexível pode ampliar perdas.

Direções de Otimização

- Combinar com outros indicadores técnicos, como MACD, KD, etc., para filtrar sinais falsos.

- Ajustar os parâmetros das médias móveis de acordo com as características e a frequência de volatilidade de cada ativo.

- Ajustar a distância do stop loss para ações de alta volatilidade.

- Testar diferentes combinações de parâmetros para otimizar a estratégia.

- Adicionar regras de abertura e reforço de posição.

Resumo

Esta estratégia utiliza o princípio do cruzamento de médias móveis para identificar automaticamente a direção da tendência do mercado e acompanhá-la, capturando efetivamente as tendências principais. Através da configuração dos parâmetros das médias rápida e lenta, controla-se a sensibilidade da estratégia, e com o auxílio de outros indicadores para filtrar sinais, é possível alcançar um equilíbrio entre estabilidade e eficácia. A estratégia é adequada para operações de médio e longo prazo, podendo ser ajustada conforme as características das ações e do mercado, expandindo regras de entrada e stop loss para otimização, obtendo assim melhores resultados de negociação.

- 1