Estratégia de Tripla Sobreposição de Supertendência

Visão Geral

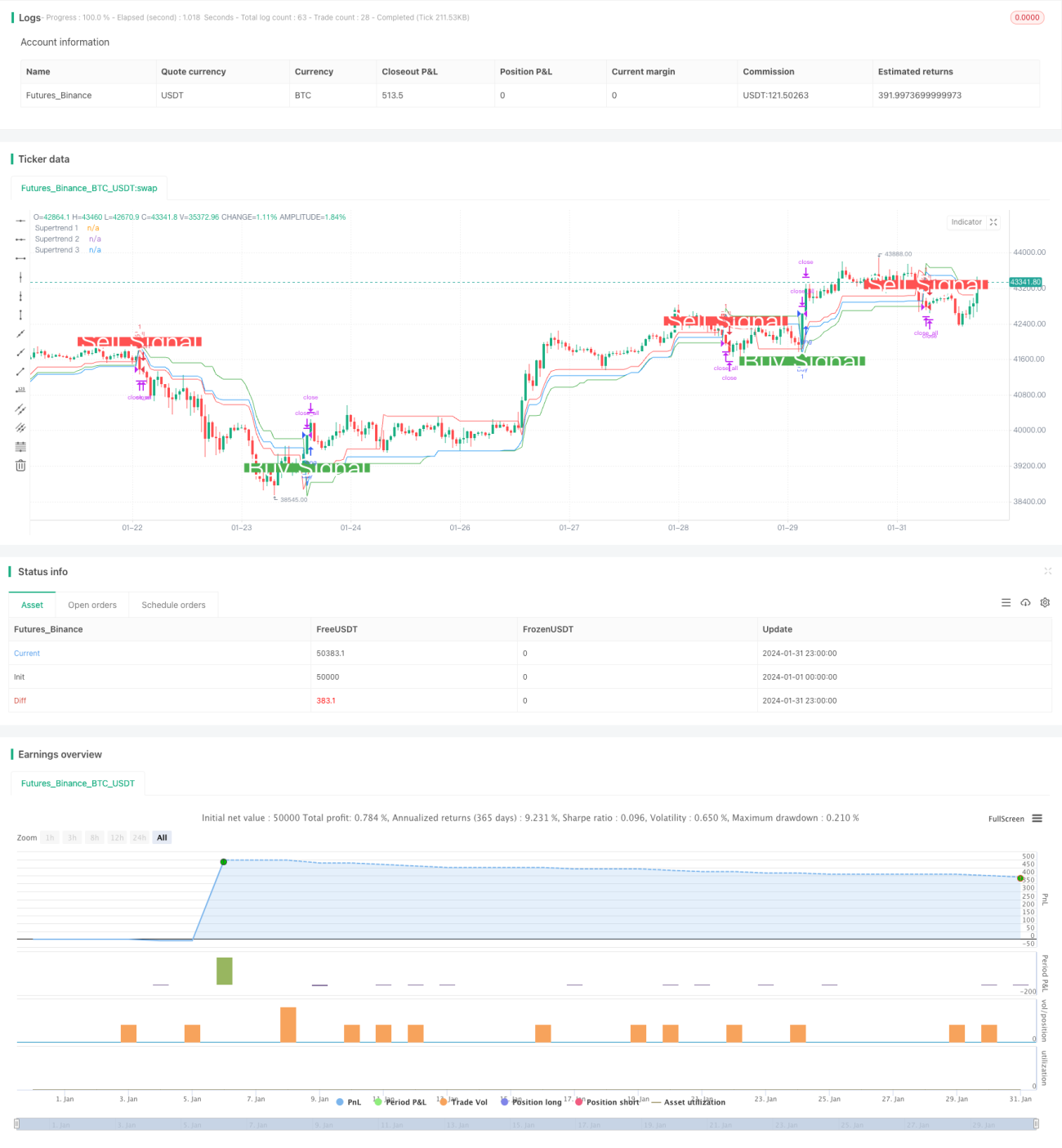

Esta é uma estratégia de tomada de decisão de negociação que utiliza um indicador de supertrend triplamente sobreposto. Ela pode capturar grandes oportunidades direcionais em mercados com tendência.

Princípio da Estratégia

A estratégia utiliza a função ta.supertrend() para calcular três indicadores de supertrend com diferentes configurações de parâmetros. São calculados o supertrend 1 com 10 períodos e 3x ATR, o supertrend 2 com 14 períodos e 2x ATR, e o supertrend 3 com 20 períodos e 2,5x ATR. Quando o preço cruza acima de todas as três linhas de supertrend, é gerado um sinal de compra. Quando o preço cruza abaixo de todas as três linhas de supertrend, é gerado um sinal de venda.

O indicador de supertrend, combinado com o indicador ATR, é capaz de acompanhar efetivamente as tendências de variação de preço. A estratégia de supertrend triplamente sobreposto torna os sinais mais confiáveis, permitindo obter maiores ganhos em mercados com tendência.

Vantagens da Estratégia

- Mecanismo de tripla filtragem, evitando sinais falsos e melhorando a qualidade dos sinais.

- O próprio indicador de supertrend possui boa capacidade de remoção de ruído.

- Permite configurar múltiplas combinações de hiperparâmetros, adaptando-se a ambientes de mercado mais amplos.

- Apresenta bom desempenho em testes históricos, com alta relação risco-retorno.

Riscos da Estratégia

- A filtragem múltipla pode fazer com que algumas oportunidades sejam perdidas.

- O desempenho não é bom em mercados laterais (sem tendência clara).

- É necessário otimizar a combinação dos três hiperparâmetros.

- O tempo de negociação concentrado pode ser facilmente afetado por eventos imprevistos.

Os seguintes pontos podem ser considerados para reduzir os riscos:

- Ajustar as condições de filtragem, mantendo apenas um ou dois supertrends.

- Adicionar uma estratégia de stop loss.

- Otimizar os hiperparâmetros para aumentar a taxa de acerto.

Direções de Otimização da Estratégia

- Testar mais combinações de parâmetros para encontrar os melhores hiperparâmetros.

- Adicionar algoritmos de aprendizado de máquina para otimizar os parâmetros em tempo real.

- Adicionar uma estratégia de stop loss para controlar perdas individuais.

- Combinar com outros indicadores para identificar tendências e movimentos laterais.

- Expandir o período de negociação para evitar riscos em um único ponto no tempo.

Resumo

Esta estratégia toma decisões através de um supertrend triplamente sobreposto, sendo capaz de identificar efetivamente a direção da tendência. Ela apresenta vantagens como alta qualidade dos sinais e parâmetros otimizáveis. Ao mesmo tempo, possui certos riscos, sendo necessário ajustar os parâmetros e o momento de saída para se adaptar a diferentes ambientes de mercado. De modo geral, a estratégia apresenta desempenho notável, merecendo mais estudos e aplicações.

- 1