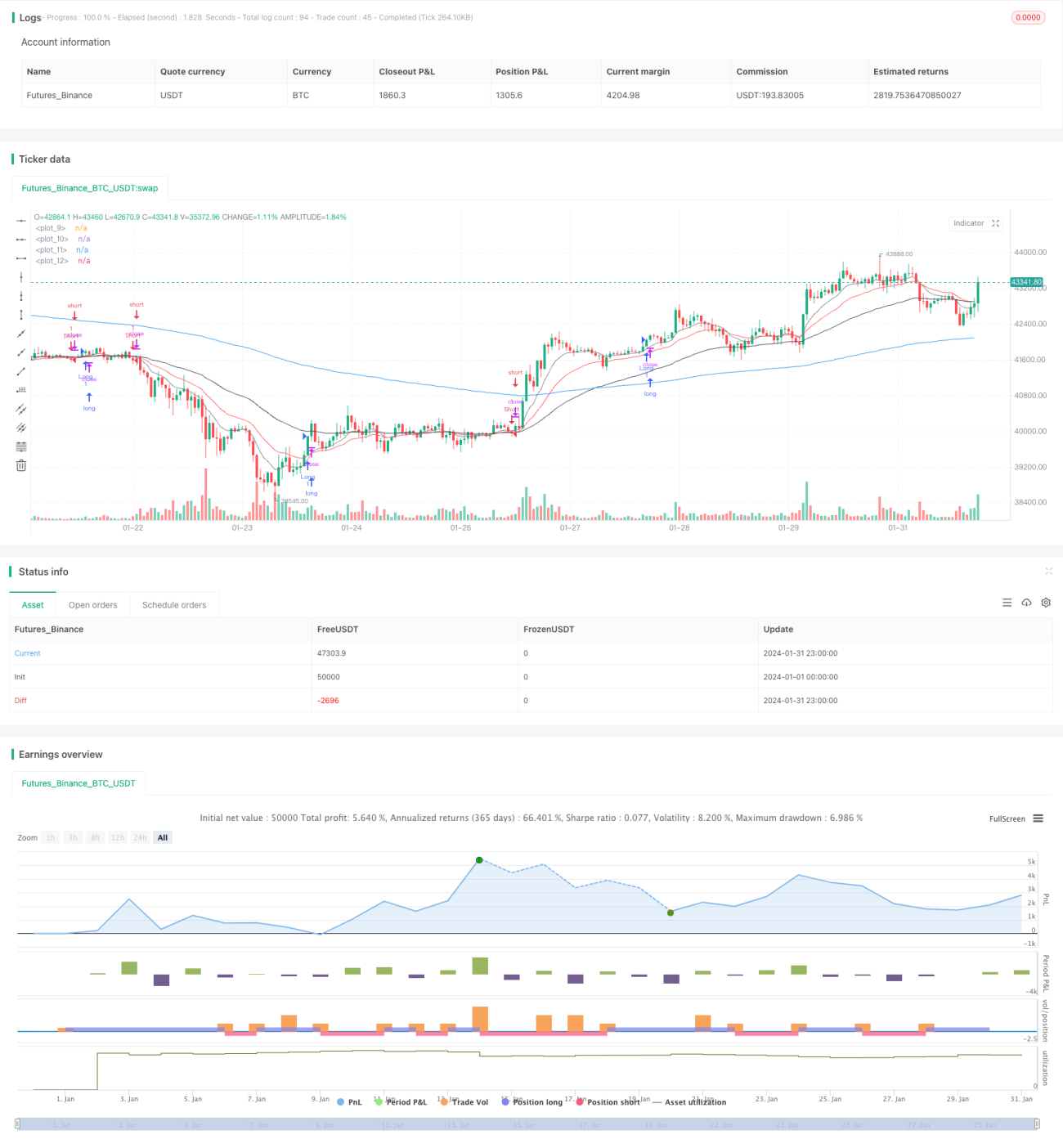

Estratégia de Trailing Stop com Duas Médias Móveis Dinâmicas

Visão Geral

Esta estratégia é uma estratégia dinâmica de stop-loss baseada em duas médias móveis exponenciais (EMA). Utiliza a EMA de 9 períodos e a EMA de 20 períodos para determinar a direção da tendência de mercado, combinada com o indicador RSI para filtrar falsos rompimentos. Também utiliza o indicador ATR para calcular níveis dinâmicos de stop-loss e take-profit. Esta estratégia é adequada para posições de médio e longo prazo.

Princípio da Estratégia

Esta estratégia utiliza a EMA de 9 períodos como média móvel de curto prazo e a EMA de 20 períodos como média móvel de médio prazo para determinar a tendência dos preços. Quando o preço cruza acima da média móvel de curto prazo, e o preço de fechamento é superior ao máximo do dia anterior, e o RSI está acima de 30, compra-se (long). Quando o preço cruza abaixo da média móvel de curto prazo, e o preço de fechamento é inferior ao mínimo do dia anterior, e o RSI está abaixo de 70, vende-se (short).

O stop-loss é definido como o preço de fechamento menos 1,5 vezes o valor do ATR. O take-profit é o preço de fechamento mais o valor do ATR multiplicado pelo coeficiente de take-profit. Também é utilizado um trailing stop baseado em 2 vezes o ATR.

Vantagens da Estratégia

- Utiliza duas EMAs para identificar a tendência principal do mercado, evitando ser pressionado por ruídos.

- Combina o indicador RSI para filtrar falsos rompimentos, aumentando a precisão das entradas.

- Stop-loss e take-profit dinâmicos, que podem ser ajustados conforme a volatilidade do mercado.

- Trailing stop de tendência para maximizar os lucros.

Análise de Riscos

- As médias móveis EMA possuem defasagem (lag), podendo perder oportunidades de curto prazo.

- Ajustes inadequados dos parâmetros do RSI podem levar à perda de oportunidades de entrada.

- Proporções mal ajustadas de stop-loss e take-profit podem ser muito amplas ou muito restritivas.

- Em condições de forte volatilidade do mercado, o stop-loss pode ser violado.

Direções de Otimização

- Testar diferentes combinações de parâmetros para as EMAs, encontrando a configuração ideal.

- Otimizar os parâmetros do RSI para equilibrar a precisão das entradas com a captura de oportunidades.

- Testar diferentes proporções de stop-loss e take-profit para encontrar a configuração ideal.

- Adicionar mais condições de filtro para reduzir a probabilidade de violação do stop-loss.

Conclusão

De modo geral, esta estratégia é uma estratégia de posição de médio e longo prazo relativamente estável. Ela combina duas EMAs para identificar a tendência principal do mercado, evitando que as decisões sejam influenciadas por ruídos de curto prazo. A inclusão do indicador RSI também filtra, em certa medida, falsos rompimentos. Além disso, o mecanismo dinâmico de stop-loss e take-profit permite que a estratégia ajuste seus níveis de acordo com a volatilidade do mercado. No entanto, a estratégia também apresenta riscos, como a defasagem das médias móveis e a possibilidade de violação do stop-loss. Isso requer que, na prática, encontremos a melhor configuração por meio de diferentes ajustes e otimizações de parâmetros.

- 1