Estratégia de rastreamento inteligente baseada em dupla EMA

Visão Geral

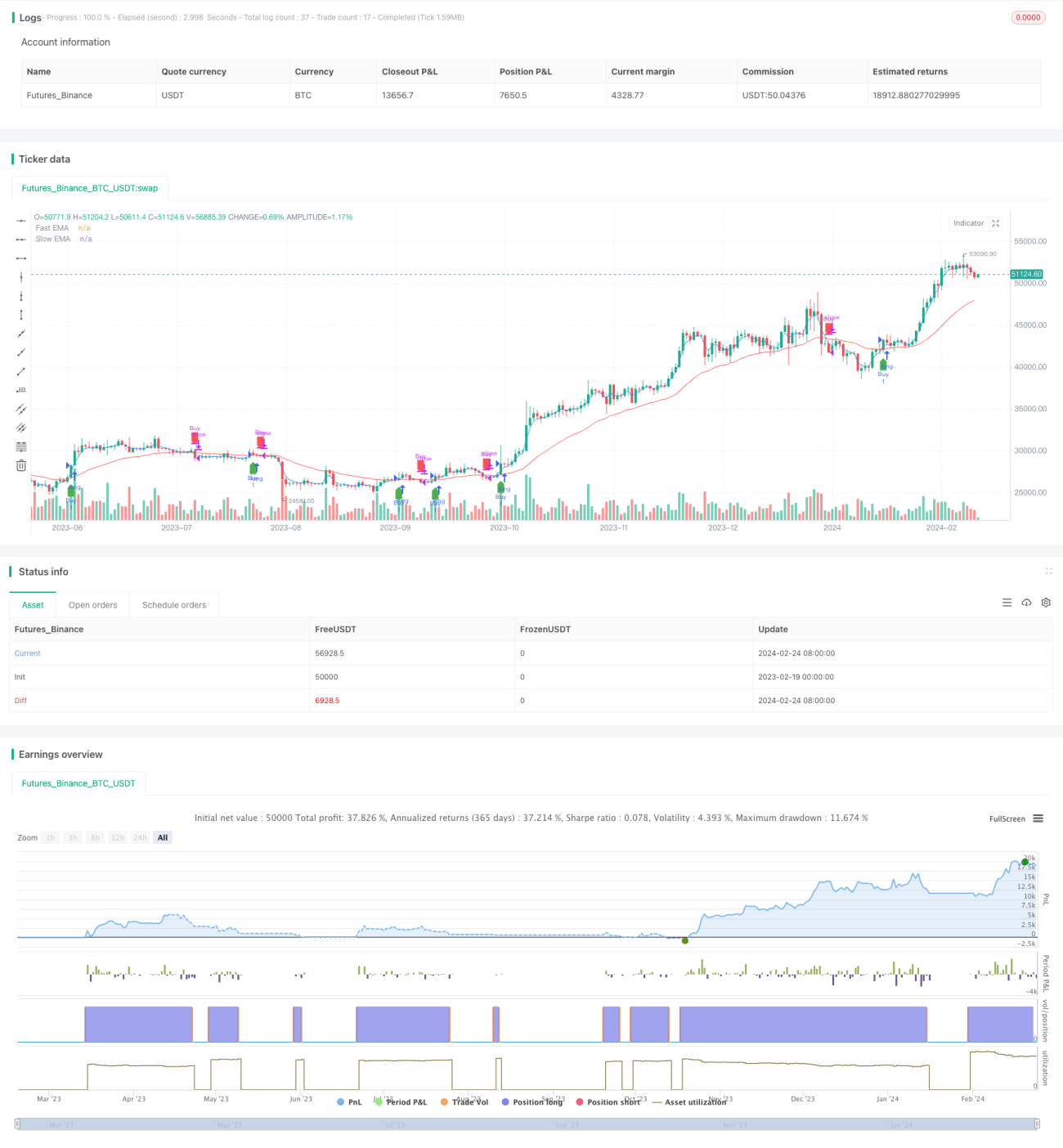

Esta estratégia é uma estratégia de acompanhamento de tendência baseada no indicador de Dupla MME (Média Móvel Exponencial). Através do cálculo da MME rápida e da MME lenta, e da determinação dos cruzamentos de ouro e da morte, ela realiza compras na baixa e vendas na alta, acompanhando automaticamente a tendência do mercado.

Princípio da Estratégia

O indicador principal desta estratégia é a Dupla MME. Ela inclui uma linha MME rápida e uma linha MME lenta. O comprimento da linha MME rápida é de 3 dias, sendo sensível a reações; o comprimento da linha MME lenta é de 30 dias, reagindo de forma lenta. Quando a linha rápida cruza a linha lenta de baixo para cima, gera-se um sinal de cruzamento de ouro, indicando que o mercado está entrando em uma tendência de alta; neste momento, a estratégia abre uma posição comprada. Quando a linha rápida cruza a linha lenta de cima para baixo, gera-se um sinal de cruzamento da morte, indicando que o mercado está entrando em uma tendência de baixa; neste momento, a estratégia fecha a posição. Através dos cruzamentos das linhas MME rápida e lenta para acompanhar as mudanças de tendência do mercado, a estratégia pode ajustar automaticamente a direção da posição, realizando compras na baixa e vendas na alta.

Análise de Vantagens

A maior vantagem desta estratégia é que ela consegue identificar automaticamente a tendência do mercado e ajustar a posição de forma flexível. Especificamente, as principais vantagens são:

-

A sensibilidade da MME rápida combinada com a estabilidade da MME lenta permite capturar com precisão os pontos de virada da tendência, além de filtrar ruídos para evitar sinais falsos.

-

Utilizando o sinal de cruzamento da Dupla MME, a posição só é ajustada quando há mudanças significativas na tendência, evitando negociações excessivamente frequentes.

-

A lógica da estratégia é simples e clara, fácil de entender e modificar, além de ser conveniente para backtest quantitativo e otimização.

-

A eficiência no uso do capital é alta, mantendo a posição na maior parte do tempo para acompanhar a tendência.

Análise de Riscos e Métodos de Solução

-

O indicador de Dupla MME é uma estratégia de acompanhamento de tendência e não consegue prever ou evitar grandes oscilações ou eventos repentinos (cisnes negros). A forma de controlar o risco é encurtar adequadamente o tempo de manutenção da posição e utilizar stop loss de forma oportuna.

-

O indicador MME é sensível aos parâmetros; a configuração inadequada dos parâmetros da linha rápida e lenta pode levar a um desempenho ruim da estratégia. É possível encontrar os parâmetros ideais através de métodos sistemáticos de otimização por backtest.

-

Em mercados de congestão (laterais) com tendência indefinida, a Dupla MME pode gerar sinais falsos. Pode-se considerar a introdução de outros indicadores auxiliares baseados na MME para filtrar sinais.

-

A estratégia da Dupla MME é do tipo seguidora de tendência, não sendo especialista em prever pontos de reversão importantes. Pode-se considerar a introdução de ferramentas auxiliares de julgamento, como padrões de candlestick, em posições técnicas importantes (suportes e resistências).

Direções de Otimização

A estratégia pode ser ainda mais otimizada nas seguintes dimensões:

-

Otimizar os parâmetros da MME rápida e da MME lenta para encontrar a melhor combinação de parâmetros.

-

Adicionar combinações de outros indicadores para construir um modelo multifatorial, melhorando a precisão dos sinais. Por exemplo, introduzir indicadores derivados de Bollinger Bands, etc.

-

Adicionar estratégias de stop loss para controlar o risco de cada negociação. Por exemplo, introduzir trailing stop, etc.

-

Os parâmetros podem variar para diferentes instrumentos; pode-se considerar realizar uma decomposição de fatores para encontrar os parâmetros mais adequados para cada tipo de ativo.

-

Pode-se tentar métodos de aprendizado de máquina, realizando otimização de hiperparâmetros orientada pelo tempo.

-

Explorar o reconhecimento de padrões de candlestick em posições técnicas-chave para tentar capturar reversões de maior magnitude.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência baseada na Dupla MME, simples e prática. Através dos cruzamentos da MME rápida e lenta para determinar a fase do mercado, realiza-se o ajuste automático da posição. A lógica da estratégia é concisa e clara, fácil de implementar quantitativamente. Ao mesmo tempo, possui espaço para otimização adicional, podendo ser ajustada e aprimorada tanto para melhorar a precisão dos sinais quanto para controlar o risco, tornando-se uma estratégia quantitativa de qualidade para operação em tempo real.

- 1