Estratégia de trading quantitativo baseada no padrão ouro

Visão Geral

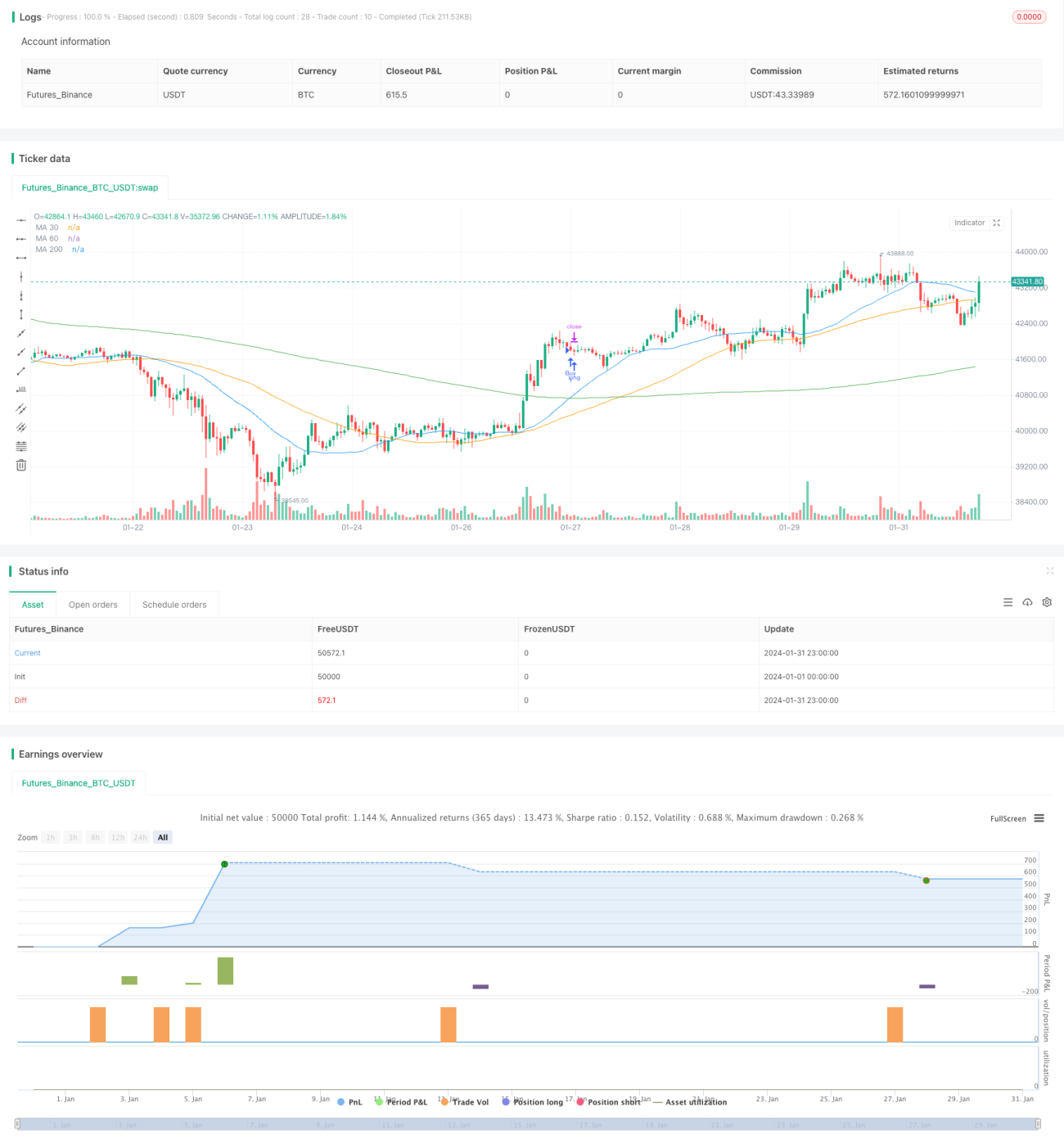

Esta estratégia é baseada no cruzamento das médias móveis de 30 e 200 períodos. Ela opera no gráfico de 1 minuto do XAUUSD (ouro), visando capturar tendências de preço de curto prazo. A estratégia utiliza ordens de stop loss e take profit para gerenciar o risco.

Princípio da Estratégia

A estratégia utiliza o cruzamento das médias móveis de 30 e 200 períodos como sinal de negociação. Quando a média móvel de 30 períodos cruza acima da média de 200 períodos, é gerado um sinal de compra (long). Quando cruza abaixo, é gerado um sinal de venda (short). Além disso, ao ocorrer um sinal contrário, a posição atual é fechada e uma nova posição é aberta na direção do novo sinal.

A estratégia combina as vantagens do acompanhamento de tendência com o cruzamento de médias móveis. A média de 30 períodos responde mais rapidamente às mudanças de preço, enquanto a média de 200 períodos possui maior capacidade de filtragem de tendência. O cruzamento entre elas fornece sinais claros de entrada e saída. Simultaneamente, o mecanismo de abertura na direção oposta ajuda a travar lucros e evitar grandes perdas durante períodos de consolidação de preços.

Análise de Vantagens

- A utilização do cruzamento de duas médias móveis aumenta a confiabilidade dos sinais.

- O mecanismo de abertura na direção oposta ajuda a evitar perdas durante consolidações.

- A definição simultânea de stop loss e take profit favorece o controle de risco.

- Pode ser utilizada em múltiplos períodos de tempo.

- Facilmente ajustável através da otimização de parâmetros para melhorar o desempenho.

Análise de Riscos

Os principais riscos enfrentados por esta estratégia incluem:

- O cruzamento de duas médias móveis pode gerar sinais falsos com frequência, resultando em negociações excessivas, aumento de custos e risco de derrapagem.

- Não considera fatores fundamentais do ativo negociado, ignorando a lógica intrínseca das flutuações de preço.

- Não possui regras de gerenciamento de capital, não controlando a exposição ao risco por operação.

Os riscos podem ser mitigados através dos seguintes métodos:

- Adicionar filtros para evitar reversões frequentes de sinais.

- Combinar com análise fundamental do ativo.

- Introduzir um módulo de gerenciamento de capital para limitar o tamanho de cada posição.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros de médias móveis para encontrar a melhor configuração.

- Adicionar filtros de outros indicadores, como volume e indicadores de volatilidade.

- Introduzir um mecanismo de stop loss adaptativo, ajustando com base na volatilidade do mercado.

- Aplicar regras de gerenciamento de capital para limitar o tamanho de cada posição.

- Realizar otimização por backtest para encontrar a melhor combinação de parâmetros.

Resumo

A estratégia opera de forma fluida, com uma lógica central clara e concisa. Ela gera sinais de negociação a partir do cruzamento de duas médias móveis e utiliza a abertura na direção oposta para travar lucros. Essa abordagem ajuda a evitar grandes perdas durante períodos de consolidação de preços. Além disso, a definição de stop loss e take profit favorece o controle de risco. No entanto, a estratégia apresenta certas deficiências, principalmente a frequência excessiva de sinais e a negligência dos fatores fundamentais das flutuações de preço. Através da introdução de filtros, módulos de gerenciamento de capital e otimização de parâmetros, é possível reduzir riscos e melhorar a estabilidade e a rentabilidade da estratégia.

- 1