Estratégia Inteligente de Compra Acumulativa

Visão Geral

A Estratégia de Compra Acumulativa Inteligente é uma estratégia de prova de conceito. É uma combinação de uma estratégia de compra recursiva com entradas e saídas baseadas em análise técnica.

A estratégia aloca parte dos fundos e continua aumentando a posição enquanto as condições de análise técnica forem válidas. Utiliza condições de saída da análise técnica para definir a estratégia de saída.

Pode-se aumentar a posição em posições com prejuízo para reduzir o preço médio, ou optar por uma abordagem mais agressiva, permitindo aumentar a posição mesmo em posições com lucro.

Pode-se optar por sair com lucro total, ou sair parcialmente em várias etapas do mesmo tamanho.

Também é possível decidir se as condições de saída podem fechar a posição com prejuízo, ou exigir uma porcentagem mínima de lucro.

A estratégia inclui condições padrão de entrada e saída de análise técnica, apenas para demonstrar a ideia da estratégia, mas o objetivo final deste script é delegar as decisões de entrada e saída a fontes externas.

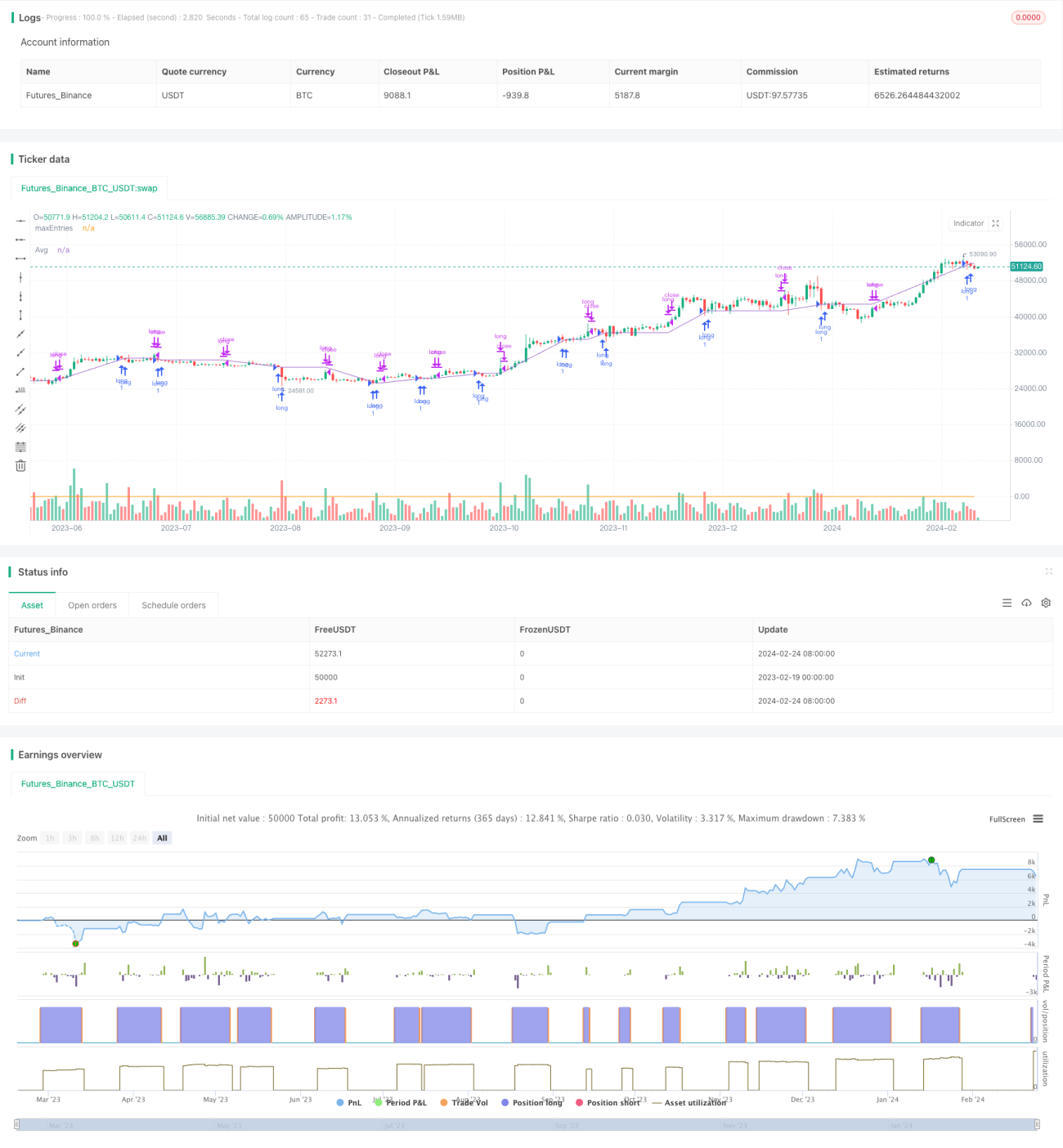

As condições internas usam o RSI de comprimento 7 cruzando abaixo da banda de Bollinger de 1 desvio padrão para entrada, e acima para saída.

O número de ordens pode ser controlado pelos parâmetros nas configurações:

- Ajustar o número de vezes de acumulação

- Ajustar a porcentagem de capital utilizada

- Garantir que (número de acumulações × porcentagem de capital utilizada) seja igual a 100, para evitar uso excessivo de capital (a menos que se use alavancagem)

Este script destina-se a ser uma alternativa à compra recursiva diária ou semanal, mas dependendo da precisão das condições de análise técnica, também pode ser lucrativo em prazos mais curtos.

A estratégia é chamada de "inteligente" porque a prática mais comum de compra recursiva é não considerar decisões: comprar a uma frequência especificada em qualquer circunstância. Esta estratégia ainda executa compras recursivas, mas filtra algumas potenciais entradas errôneas que poderiam atrasar desnecessariamente a obtenção de lucro na posição. Em segundo lugar, define uma estratégia de saída desde o início, algo que a compra recursiva por si só não oferece.

Princípio da Estratégia

A estratégia utiliza o cruzamento do indicador RSI com as Bandas de Bollinger para determinar os momentos de entrada e saída. Especificamente, quando o RSI está abaixo da banda inferior, considera-se entrada baixista; quando o RSI está acima da banda superior, considera-se saída altista.

Além disso, a estratégia oferece configurações para acumulação e saída parcelada. A soma do número de acumulações e da porcentagem de capital utilizada em cada vez deve ser igual a 100, para evitar uso excessivo de fundos. Pode-se optar por permitir continuar aumentando a posição em posições lucrativas, ou apenas em posições com prejuízo para reduzir o preço médio.

Na saída, pode-se escolher sair com lucro total, ou sair parcialmente em lotes de acordo com a proporção definida. Além disso, pode-se definir uma porcentagem mínima de lucro: abaixo desse percentual, a saída não é acionada.

No geral, esta estratégia combina compra recursiva com indicadores de análise técnica, filtrando alguns sinais errôneos para obter uma acumulação mais estável, ao mesmo tempo que define um mecanismo de saída flexível, permitindo ajustes de parâmetros de acordo com a preferência de risco do usuário.

Análise de Vantagens

Comparada com a estratégia tradicional de compra recursiva, a maior vantagem desta estratégia é que tanto a entrada quanto a saída têm referências de indicadores técnicos, filtrando alguns sinais errôneos, em contraste com compras diárias ou semanais sem qualquer decisão. As vantagens específicas são:

- Utiliza RSI e Bandas de Bollinger para determinar o momento de entrada, evitando comprar em momentos desfavoráveis (topo).

- Condições de saída claras, com padrões de stop loss e take profit, evitando manter posições sem objetivo.

- Possibilidade de ajustar os parâmetros de acumulação conforme necessidade, proporcionando controle mais flexível sobre o aumento de posição.

- Opção de aumentar posição apenas em posições com prejuízo ou também em posições com lucro.

- Opção de sair com lucro total ou sair parcialmente em lotes.

- Configuração de percentual mínimo de lucro para evitar saídas prematuras.

Em resumo, esta estratégia alcança o efeito de aumentar posições periodicamente como na compra recursiva, mas adiciona julgamentos de indicadores técnicos para entrada e saída, podendo ajustar parâmetros conforme preferência, reduzindo o risco de construir posições cegamente e aumentando a eficiência de lucro.

Análise de Riscos

Embora a estratégia defina filtros de indicadores técnicos e mecanismos flexíveis de aumento e saída para reduzir riscos, qualquer estratégia inevitavelmente apresenta certos riscos. Os principais riscos incluem:

- Probabilidade de sinais falsos dos indicadores, podendo perder o melhor momento de entrada ou saída.

- Configuração inadequada do número de acumulações e proporção de capital, causando risco de posição excessiva.

- Mudanças bruscas de mercado em curto prazo, com indicadores não reagindo a tempo para emitir sinais.

- Saída de lucro muito cedo ou muito tarde, afetando a eficiência do lucro.

As soluções correspondentes são:

- Combinar múltiplos indicadores para reduzir a probabilidade de sinais falsos.

- Testar e avaliar cuidadosamente as configurações de parâmetros para evitar risco de posição excessiva.

- Combinar sinais em tempo real de indicadores de prazos mais curtos como auxílio.

- Testar e otimizar parâmetros de saída de lucro para melhorar a rentabilidade estável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar ou substituir indicadores técnicos para melhorar a precisão de entrada e saída. Testar diferentes parâmetros ou combinações de indicadores para escolher sinais mais confiáveis.

- Adicionar estratégia de stop loss. Atualmente, não há stop loss definido; pode-se definir um nível de stop loss com base em drawdown ou outros critérios para controlar a perda máxima.

- Ajustar dinamicamente o valor do aumento de posição. Pode-se ajustar em tempo real a quantidade de capital em cada aumento com base no número de posições ou volatilidade do mercado, reduzindo o aumento em alta volatilidade.

- Integrar negociação algorítmica. A estratégia atual é composta por indicadores simples; pode-se adicionar modelos de aprendizado de máquina ou outros algoritmos para julgar o mercado, melhorando o nível de decisão.

- Otimizar configurações de parâmetros. Continuar otimizando parâmetros como a porcentagem de capital em cada aumento e o percentual de saída de lucro, visando buscar maior rentabilidade controlando o risco.

Resumo

A Estratégia de Compra Acumulativa Inteligente, através da filtragem por indicadores técnicos, mantém a vantagem de aumentar posições periodicamente da estratégia de compra recursiva, ao mesmo tempo que define mecanismos claros de stop loss e take profit para a saída, evitando as desvantagens de construir posições cegamente e manter posições sem objetivo. A estratégia pode ser altamente personalizada nos parâmetros de aumento e saída conforme a preferência de risco pessoal, oferecendo grande vantagem para investidores de longo prazo.

É claro que a estratégia também apresenta certa probabilidade de sinais falsos e riscos de configuração inadequada de parâmetros, que precisam ser resolvidos através da contínua otimização de indicadores e parâmetros, além de medidas auxiliares de stop loss. No geral, esta estratégia representa uma evolução significativa da compra recursiva para a compra acumulativa inteligente, fornecendo aos investidores um plano de posicionamento de longo prazo relativamente completo e controlável.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1