Baseado em sistema de negociação quantitativo duplo

Esta estratégia é um sistema de negociação composto que combina o indicador CCI, o indicador RSI e duas médias móveis. O sistema pode capturar tendências regulares, ao mesmo tempo que utiliza o cruzamento do indicador RSI como confirmação adicional para o momento de entrada, filtrando alguns ruídos.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador CCI para determinar a direção da tendência. Quando o valor do CCI está acima de 100, o mercado é de alta; quando abaixo de -100, é de baixa. O sistema utiliza o cruzamento de duas médias móveis para auxiliar na determinação da direção da tendência. Quando a média móvel rápida cruza acima da média móvel lenta, é um sinal de compra; caso contrário, é um sinal de venda.

Após determinar a tendência de alta ou baixa, o sistema utiliza o cruzamento de dois RSI com parâmetros de comprimento diferentes como confirmação de entrada. Por exemplo, num mercado de alta, se o RSI de curto prazo cruzar acima do RSI de longo prazo, é o sinal final de compra. Este design visa principalmente filtrar ruídos, evitando erros de negociação causados por ajustes de curto prazo durante a tendência.

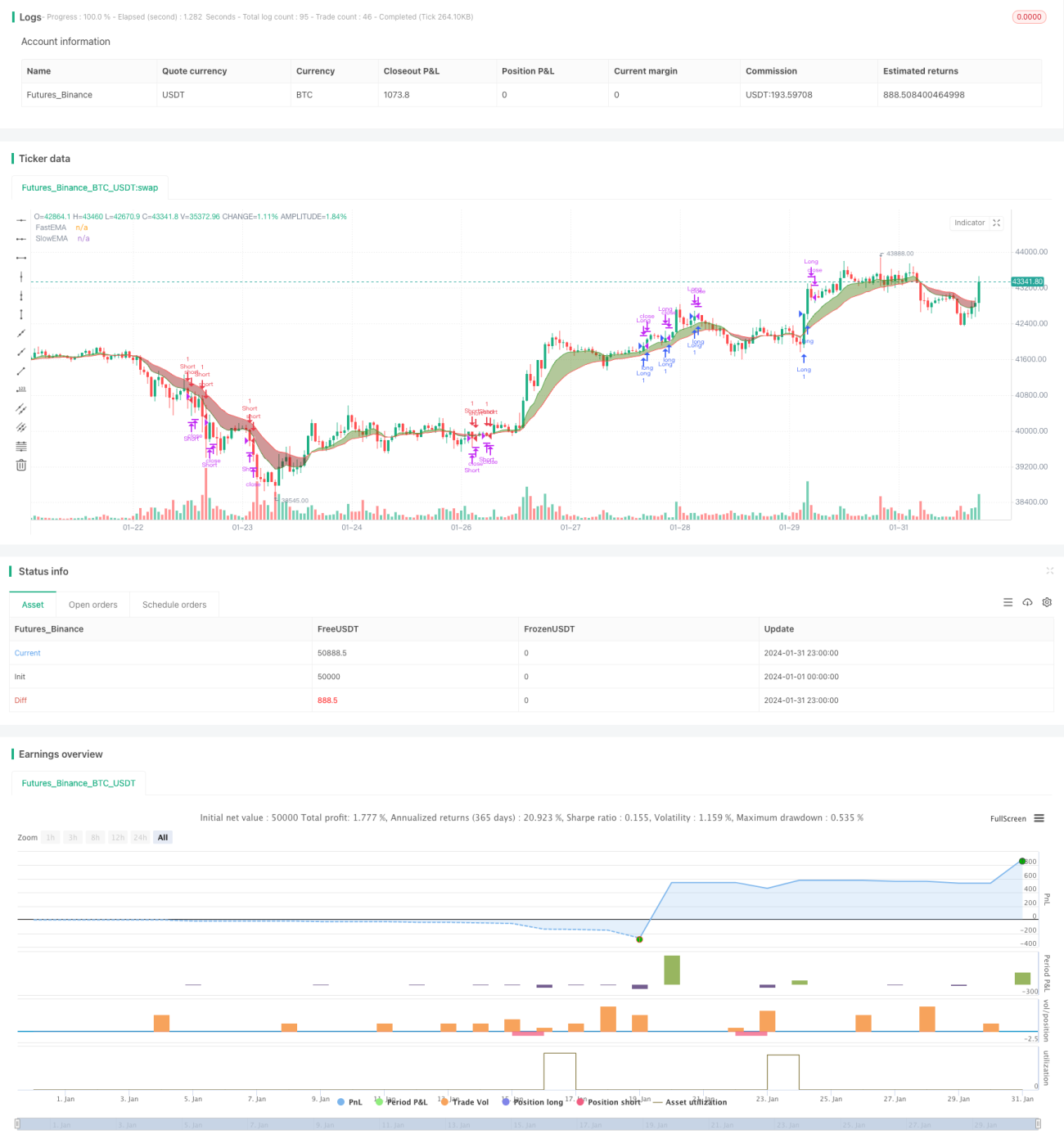

A estratégia só abre posições no horário de negociação especificado e fecha ativamente todas as posições 15 minutos antes do fechamento, evitando riscos overnight. Após a abertura da posição, utiliza um stop móvel para garantir lucros.

Análise de Vantagens

- Combina análise de tendência com cruzamento de indicadores, permitindo identificar tendências de forma eficaz e filtrar ruídos, com entradas precisas.

- Utiliza stop móvel para controlar riscos ativamente, evitando situações em que o stop é perseguido.

- Só abre posições no horário de negociação especificado, evitando o risco de gaps noturnos.

- Os parâmetros do RSI são ajustáveis, permitindo adaptação flexível a diferentes condições de mercado.

Análise de Riscos

- O indicador CCI tem um desempenho fraco em mercados com volatilidade anormal.

- As condições de cruzamento do RSI duplo são muito restritivas, podendo perder algumas oportunidades.

- O stop móvel pode ser demasiado subjetivo, necessitando de otimização de parâmetros.

- O horário de negociação especificado pode perder gaps causados por notícias noturnas importantes.

Sugestões de Otimização

- Testar diferentes parâmetros do indicador CCI para encontrar a melhor combinação de parâmetros.

- Testar a possibilidade de remover as restrições de cruzamento do RSI, usando apenas o CCI para determinar as entradas.

- Realizar backtesting dos parâmetros do stop móvel para otimização e encontrar os melhores parâmetros.

- Testar a remoção da lógica de liquidação forçada, substituindo pelo acompanhamento do stop móvel durante o período de posse para maximizar lucros.

Resumo

Esta estratégia considera de forma abrangente a análise de tendências e a validação por cruzamento de indicadores, controlando riscos e garantindo a eficácia dos sinais de negociação. Através da otimização de parâmetros e ajustes lógicos, a estratégia pode aumentar o espaço de lucro e reduzir a perda de oportunidades. É uma ideia de negociação com muito potencial.

- 1