Estratégia de Negociação Tartaruga de Donchian

Visão Geral

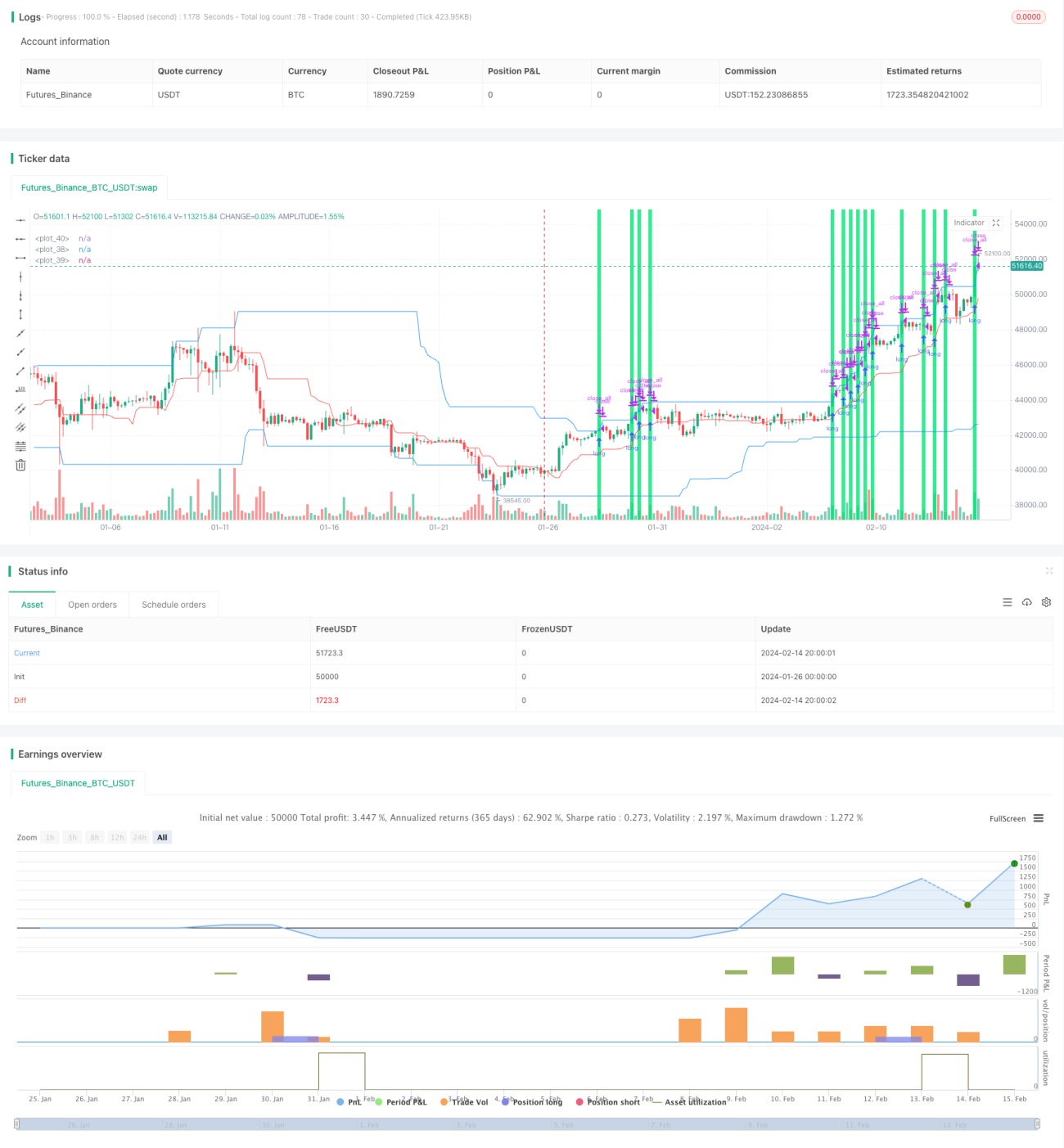

A Estratégia de Negociação Tartaruga de Donchian é uma versão muito simplificada da estratégia original das tartarugas. Ela difere significativamente da estratégia original. A estratégia utiliza dois canais de Donchian: um canal rápido e um canal lento. Os períodos dos canais são definidos pelo usuário, com valores padrão de 20 barras para o canal rápido e 50 barras para o canal lento. A estratégia usa as bandas superior e inferior do canal lento para entrada, e a banda média do canal rápido para definir o stop loss.

Princípio da Estratégia

A lógica principal da estratégia é:

-

Calcular o canal rápido: tomar a máxima das últimas

fastbarras como banda superior do canal, e a mínima como banda inferior. A banda média do canal é a média das bandas superior e inferior. -

Calcular o canal lento: tomar a máxima das últimas

slowbarras como banda superior do canal, e a mínima como banda inferior. -

Quando não há posição aberta, o sinal de compra é quando o preço toca a banda superior do canal lento; o sinal de venda é quando o preço toca a banda inferior do canal lento.

-

Após abrir uma posição, usa-se a banda média do canal rápido como linha de stop loss.

-

Durante a manutenção da posição, se o sinal de negociação for contrário ao sinal de abertura, a posição é fechada.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Regras simples e fáceis de executar. Os canais de Donchian e o stop loss móvel são fáceis de entender, adequados para iniciantes.

-

Parâmetros personalizáveis. O usuário pode ajustar os parâmetros de acordo com o ativo negociado e o período, adaptando-se a diferentes condições de mercado.

-

Poucos sinais conflitantes. Depende apenas da quebra das bandas superior e inferior do canal para gerar sinais, evitando os falsos sinais comuns em outros indicadores.

-

Gerenciamento de risco automático com stop loss. O stop loss móvel da banda média do canal rápido pode limitar a perda por operação.

Análise de Riscos

A estratégia enfrenta os seguintes riscos:

-

Quando a tendência de preços não é clara, ocorrem muitos stops, o que afeta a rentabilidade da estratégia.

-

O drawdown pode ser grande. Quando a tendência se inverte, as perdas flutuantes acumuladas na direção anterior se convertem em perdas reais.

-

Parâmetros mal ajustados podem tornar a estratégia muito agressiva ou muito conservadora. Isto requer testes repetidos para encontrar valores adequados.

-

Alta dependência de execução automatizada. É necessário garantir a estabilidade do servidor para evitar falhas que impeçam a negociação automática normal.

Para reduzir os riscos acima, pode-se otimizar a configuração de parâmetros, limitar adequadamente o tamanho das posições e adicionar módulos de controle de risco.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Adicionar filtros de abertura de posição para evitar perder sinais em pontos de reversão de tendência. Por exemplo, combinar indicadores de tendência para análise de tendência.

-

Otimizar a configuração de parâmetros para se adequar melhor a diferentes ativos negociados, como os períodos dos canais rápido e lento, tamanho da posição, etc.

-

Adicionar módulos de controle de risco, como limite máximo de drawdown, limite de perda intradiária, etc., para evitar grandes perdas em eventos de risco.

-

Otimizar a estratégia de stop loss, como trailing stop ou outros stops dinâmicos, para que o stop loss se alinhe melhor com a tendência do mercado.

Resumo

A Estratégia de Negociação Tartaruga de Donchian é, em geral, uma estratégia de acompanhamento de tendência muito simples. Suas vantagens são a facilidade de compreensão e automação, sendo adequada para negociação algorítmica. No entanto, também apresenta certos riscos, exigindo otimizações adicionais para que seus parâmetros se ajustem melhor às condições reais do mercado. Através de ajustes de parâmetros, otimização dos sinais de abertura e adição de módulos de controle de risco, é possível melhorar a eficácia prática da estratégia.

- 1