Estratégia de Rompimento do Canal de Donchian

Visão Geral

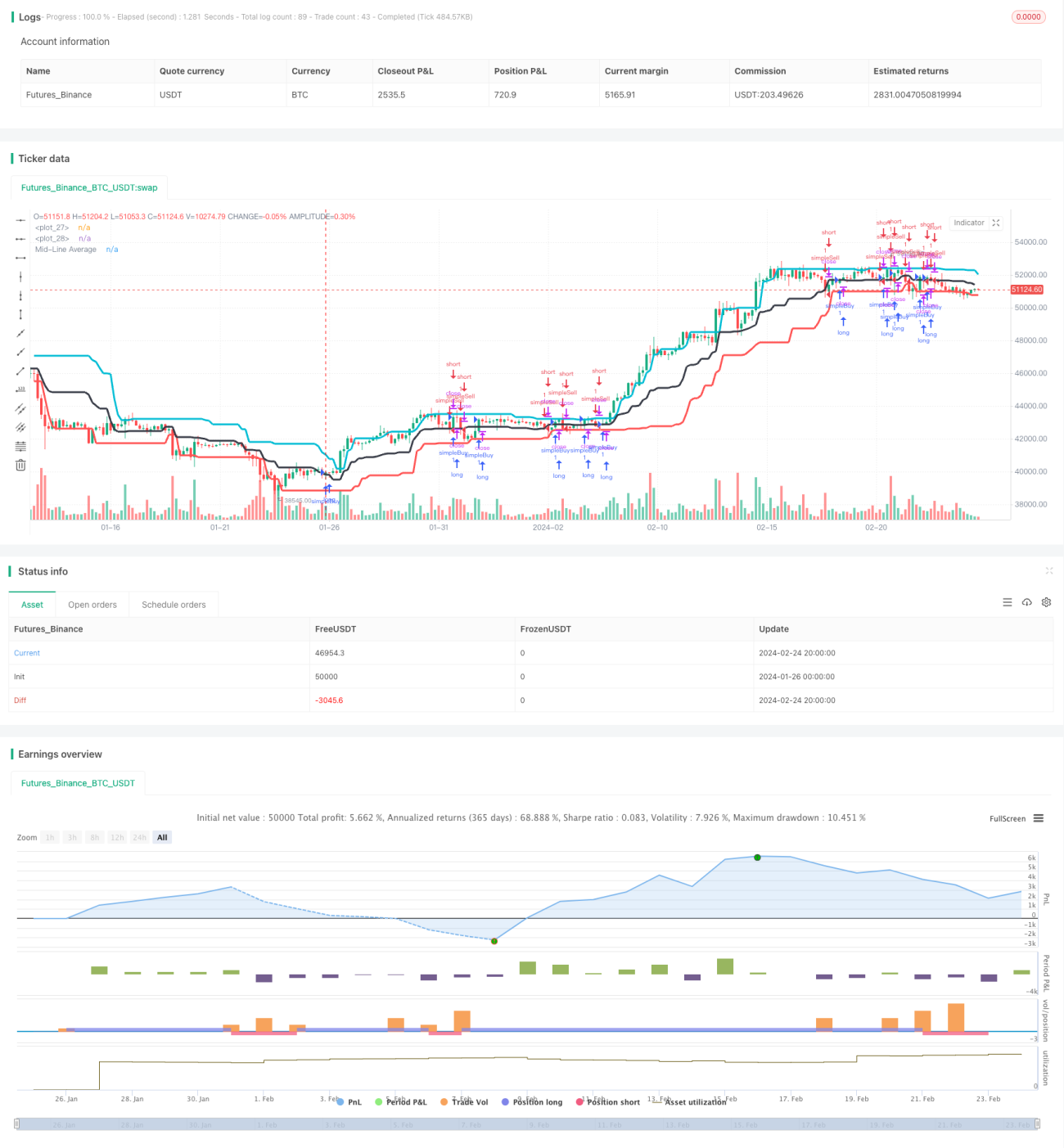

A estratégia de ruptura do Canal de Donchian é uma estratégia de acompanhamento de tendência baseada em canais de preço. Ela utiliza os limites superior, inferior e a linha média móvel do Canal de Donchian para identificar tendências e rupturas de preço, gerando sinais de compra e venda.

Princípio da Estratégia

A estratégia primeiro calcula a máxima, a mínima e a linha média do preço em um determinado período. O corredor de preço é formado entre a máxima e a mínima, com a linha média posicionada no centro do canal. Quando o preço rompe a linha média de baixo para cima, é considerado um sinal de alta (compra); quando o preço cai abaixo da linha média de cima para baixo, é considerado um sinal de baixa (venda).

Especificamente, a estratégia opera através das seguintes etapas:

- Calcular a máxima de 20 períodos, chamada dcUpper;

- Calcular a mínima de 20 períodos, chamada dcLower;

- Calcular a média entre dcUpper e dcLower, obtendo dcAverage, que serve como linha média do canal;

- Desenhar as três linhas dcUpper, dcLower e dcAverage para formar o Canal de Donchian;

- Quando o preço de fechamento for maior que a linha média dcAverage, comprar; quando o preço de fechamento for menor que dcAverage, vender;

- Lógica de stop-loss: quando comprado, se o preço de fechamento ficar abaixo do limite inferior dcLower, fechar a posição comprada; quando vendido, se o preço de fechamento ultrapassar a linha média dcAverage, fechar a posição vendida.

Acima estão os princípios básicos de negociação da estratégia. Ao capturar as rupturas de preço no canal, ela identifica a tendência e age a favor dela, revertendo a direção nos pontos-chave.

Análise de Vantagens

A estratégia apresenta os seguintes pontos fortes:

- Base teórica sólida: usar canais de preço para identificar tendências é um método clássico e eficaz de análise técnica;

- Lógica simples e clara, fácil de entender e implementar;

- Foco em rupturas, oferece muitas oportunidades de acompanhamento de tendência, alinhada com a abordagem de estratégias quantitativas de acompanhamento de tendência;

- Possui mecanismo claro de saída com stop-loss, controlando perdas individuais;

- Parâmetros ajustáveis, adaptando-se a diferentes condições de mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode gerar sinais de compra e venda excessivamente frequentes, aumentando custos de transação e risco de slippage;

- Níveis de stop-loss mal definidos podem resultar em stops excessivamente frequentes;

- Configuração inadequada de parâmetros pode causar sinais de negociação incorretos ou perdidos;

- Rupturas no final de uma tendência podem gerar perdas.

Medidas de mitigação:

- Ajustar parâmetros para controlar a frequência de negociações;

- Otimizar a lógica de stop-loss para evitar stops muito apertados;

- Testar em diferentes condições de mercado e ajustar parâmetros;

- Combinar com outros indicadores para filtrar sinais, evitando riscos de rupturas tardias.

Direções de Otimização

A estratégia pode ser aprimorada nos seguintes aspectos:

- Incorporar indicadores de estrutura de mercado para identificar o estado da tendência e evitar negociações contra a tendência;

- Adicionar condições de filtro para garantir a validade das rupturas, reduzindo sinais falsos;

- Combinar com indicadores de volatilidade para avaliar a força da ruptura;

- Usar múltiplos timeframes ou combinações de múltiplos ativos para aumentar a robustez;

- Utilizar algoritmos de aprendizado de máquina para otimizar parâmetros automaticamente, adaptando-se às mudanças do mercado.

Resumo

A estratégia de ruptura do Canal de Donchian é, no geral, uma estratégia eficaz de acompanhamento de tendência. Baseia-se em fundamentos teóricos, lógica simples, identifica a direção da tendência através do canal de preço e acompanha-a, capturando lucros durante a tendência. Ao mesmo tempo, essa estratégia baseada em breakout também apresenta certos riscos, exigindo otimização de parâmetros e condições de filtro para torná-la mais estável e prática. Em suma, a estratégia do Canal de Donchian merece ser pesquisada e aplicada por traders quantitativos.

- 1