Modelo de Três Fatores para Julgamento Auxiliar de Oscilação de Preços

Visão Geral

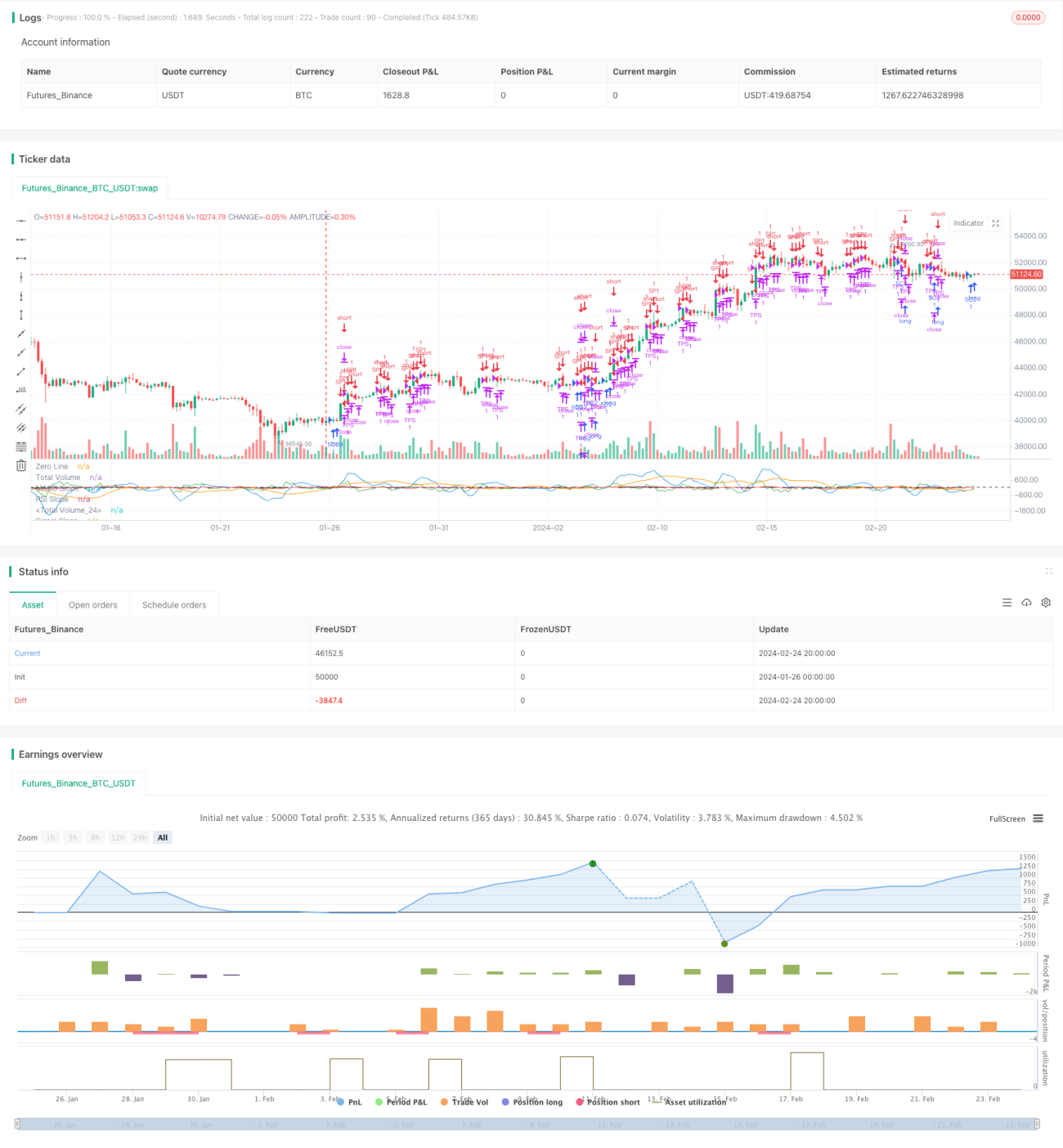

O modelo de três fatores para julgamento auxiliar de oscilação de preços é uma estratégia de negociação de curto prazo que integra múltiplos fatores. A estratégia considera de forma abrangente a relação de volume, indicador RSI, indicador MACD e indicador de linha de sinal para julgar o comportamento de oscilação de preços, a fim de identificar oportunidades de negociação de curto prazo.

Princípio da Estratégia

A lógica central da estratégia é:

- Calcular médias móveis rápidas, médias móveis lentas, curva MACD, linha de sinal e outros indicadores técnicos;

- Julgar as condições de múltiplos fatores, incluindo relação de compra/venda do volume, indicador RSI, indicador MACD e indicador de linha de sinal;

- Com base no julgamento abrangente dos múltiplos fatores, confirmar que o mercado está em fase de oscilação de preços, gerando oportunidades de compra ou venda;

- Entrar em posição LONG ou SHORT, definindo stop de lucro e stop de perda;

- Quando o preço atingir as condições de stop de lucro ou stop de perda, fechar a posição.

A estratégia utiliza de forma flexível múltiplos fatores como relação de volume, indicador RSI, indicador MACD e indicador de linha de sinal para julgar o comportamento de oscilação de preços, capturando oportunidades de negociação de curto prazo. A combinação de múltiplos fatores evita sinais falsos gerados por um único fator, melhorando a precisão dos sinais.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Julgamento por múltiplos fatores, aumentando a precisão dos sinais e evitando sinais falsos;

- Utiliza as características de oscilação de preços para capturar oportunidades de curto prazo, com amplo potencial de lucro;

- Define automaticamente stop de lucro e stop de perda, controlando o risco;

- Lógica de negociação simples e clara, fácil de implementar.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- O algoritmo depende excessivamente de dados históricos, sendo sensível a mudanças no mercado;

- A forma de combinação dos múltiplos fatores pode precisar de otimização adicional, existindo possibilidade de erro de julgamento;

- A definição adequada do ponto de stop de perda afeta diretamente a estabilidade da estratégia.

Para mitigar os riscos acima, as otimizações podem ser feitas nos seguintes aspectos:

- Aumentar o período de amostragem de dados, reduzindo o impacto das mudanças nos dados de mercado;

- Ajustar os pesos dos múltiplos fatores, permitindo otimização adaptativa;

- Testar diferentes pontos de stop de perda para encontrar a melhor localização.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Otimizar os pesos dos múltiplos fatores, realizando ajustes dinâmicos. Os pesos podem ser ajustados de acordo com diferentes condições de mercado para melhorar a adaptabilidade;

- Combinar algoritmos de aprendizado de máquina para otimização adaptativa dos múltiplos fatores. Utilizar redes neurais, algoritmos genéticos, etc., para treinar o modelo de múltiplos fatores, realizando otimização autônoma de parâmetros;

- Otimizar a estratégia de stop. Testar diferentes combinações de trailing stop e stop móvel para encontrar a melhor solução de stop;

- Combinar indicadores técnicos avançados. Testar mais indicadores como oscilador de volatilidade, momentum oscilante, etc., para enriquecer a combinação de múltiplos fatores.

Resumo

A estratégia "Modelo de Três Fatores para Julgamento Auxiliar de Oscilação de Preços" utiliza plenamente as características de múltiplos fatores na faixa de oscilação de preços, realizando uma estratégia eficiente de negociação de curto prazo. A estratégia utiliza múltiplos fatores como volume, RSI, MACD e linha de sinal para determinar o melhor momento de compra e venda. O julgamento por múltiplos fatores aumenta a precisão dos sinais, favorecendo a obtenção de ganhos estáveis. Futuramente, pode-se utilizar algoritmos de aprendizado de máquina para otimização adaptativa dos múltiplos fatores, obtendo um desempenho de estratégia ainda mais superior.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1