Estratégia de Negociação de Volatilidade Idiossincrática de Reversão de Tendência em Múltiplos Períodos de Tempo

Visão Geral

Esta estratégia projeta uma estratégia de negociação de reversão de tendência, calculando as diferenças de pressão de compra e venda em diferentes janelas de tempo, combinadas com os sinais de alta e baixa do indicador MACD. A estratégia utiliza principalmente a variação anormal no volume como sinal de reversão de tendência e valida esse sinal com os sinais de alta/baixa do MACD, capturando assim oportunidades de reversão.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes pontos:

-

Calcular a pressão de compra e a pressão de venda do volume em diferentes janelas de tempo (curta e longa). Através da diferença entre essas pressões, determina-se a direção futura da tendência.

-

Utilizar a diferença do MACD (distância entre a linha MACD e a linha de sinal) para avaliar o estado de alta/baixa. Combinando com os sinais de pressão de volume, valida-se a reversão de tendência.

-

Quando a pressão de compra do volume apresenta uma variação anormal ampliada e a linha MACD realiza um cruzamento, considera-se que o mercado pode estar passando por uma reversão de baixa para alta.

-

Quando a pressão de venda do volume apresenta uma variação anormal ampliada e a linha MACD realiza um cruzamento, considera-se que o mercado pode estar passando por uma reversão de alta para baixa.

-

Após a entrada do sinal de reversão, utiliza-se uma estratégia de stop loss e take profit para controlar o risco.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza a diferença de volume entre compra e venda para determinar pontos de reversão de tendência, evitando depender exclusivamente de indicadores de tendência como médias móveis, ignorando o papel do volume.

-

A combinação com os sinais de alta/baixa do indicador MACD para validar a reversão pode aumentar a precisão do julgamento.

-

O uso de janelas de tempo curta e longa para identificar a direção da variação anormal do volume torna o sinal de reversão mais confiável.

-

Estratégias de reversão tendem a ter uma taxa de lucro média mais alta.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Tanto o volume quanto o MACD podem emitir sinais falsos, levando a erros na identificação da reversão.

-

Após a emissão do sinal de reversão, o mercado pode se ajustar novamente, não realizando a reversão diretamente.

-

Uma definição inadequada dos níveis de stop loss e take profit pode ampliar as perdas.

-

O drawdown pode ser alto, não sendo adequado para investidores que buscam retornos estáveis.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os intervalos das janelas de tempo curta e longa para tornar a identificação da reversão mais precisa.

-

Otimizar os parâmetros do MACD para melhorar a precisão dos sinais de alta/baixa.

-

Otimizar o algoritmo de stop loss e take profit para reduzir o risco de perdas.

-

Adicionar mais indicadores de variação anormal para aumentar a taxa de sucesso da reversão.

-

Incluir um módulo de controle de posição e gerenciamento de capital.

Resumo

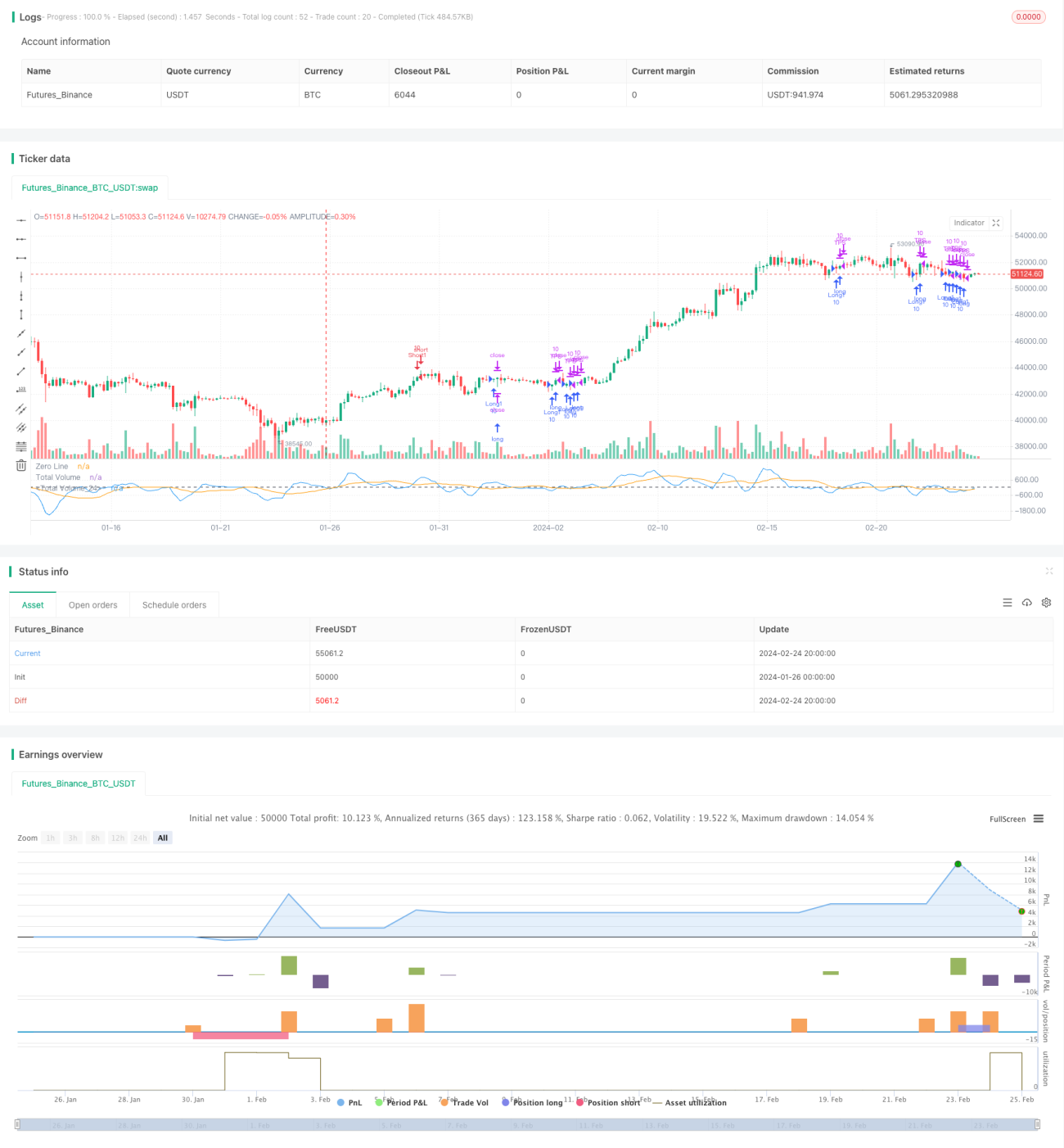

No geral, esta estratégia é uma típica estratégia algorítmica de reversão de tendência. Ela se baseia principalmente na ampliação da variação anormal do volume, combinada com a validação do sinal do MACD, para identificar e capturar oportunidades de reversão quando o preço passa de uma tendência de alta para baixa ou de baixa para alta. A estratégia apresenta vantagens como alta precisão de julgamento e boa taxa de retorno, mas também envolve certos riscos. Através da otimização de parâmetros e expansão de funcionalidades, o desempenho da estratégia pode ser ainda mais aprimorado.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1