Estratégia de Tendência do Canal de Donchian

Visão Geral

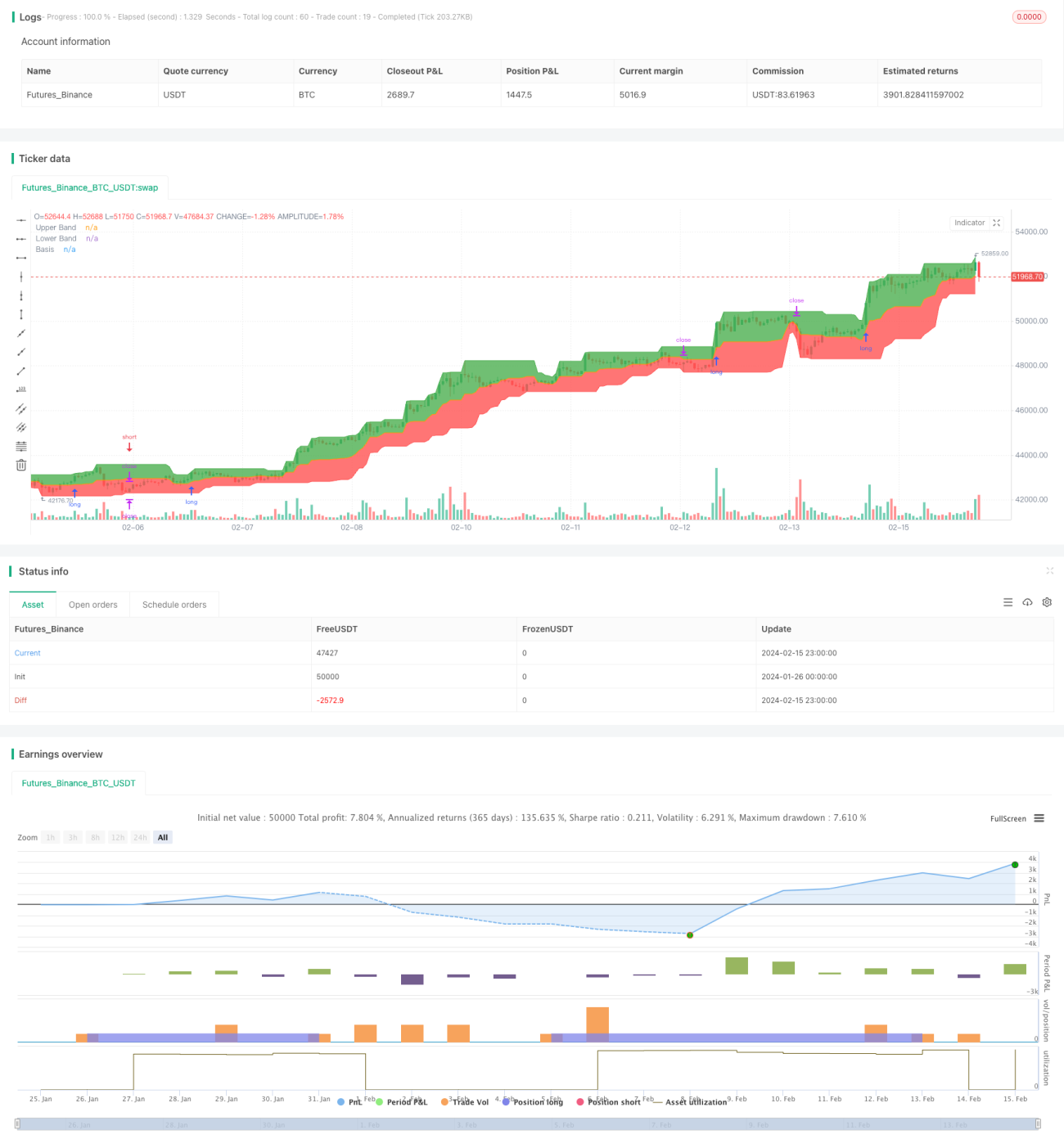

A Estratégia de Cavalgada do Canal de Donchian é uma estratégia de acompanhamento de tendência. Ela utiliza o Canal de Donchian para identificar tendências de mercado, entrando em operação quando um sinal na direção da tendência é gerado, e então tenta capturar toda a extensão do movimento da tendência. Ao mesmo tempo, combina uma média móvel de longo prazo para filtrar sinais, evitando sinais falsos. O stop loss é definido na banda inferior do canal, controlando efetivamente o risco.

Princípio da Estratégia

A estratégia é baseada principalmente no Canal de Donchian. O Canal de Donchian é composto por uma banda superior, uma banda inferior e uma banda média. A banda superior é a máxima dos últimos n dias, a banda inferior é a mínima dos últimos n dias, e a banda média é a média das bandas superior e inferior. Quando o preço ultrapassa a banda superior, é um sinal de compra; quando ultrapassa a banda inferior, é um sinal de venda.

A estratégia primeiro calcula as bandas superior, inferior e média do Canal de Donchian com um período de 20 dias. Em seguida, verifica se o preço rompe o canal. Se o preço de fechamento ultrapassar a média móvel de 200 dias E o preço de fechamento ultrapassar a banda superior, um sinal de compra é gerado; se o preço de fechamento cair abaixo da média móvel de 200 dias E o preço de fechamento cair abaixo da banda inferior, um sinal de venda é gerado.

Após entrar em uma posição comprada, a linha de stop loss é definida na banda inferior; após entrar em uma posição vendida, a linha de stop loss é definida na banda superior.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Consegue identificar efetivamente a direção da tendência de mercado. O Canal de Donchian identifica claramente as tendências que estão se formando.

-

A combinação com uma média móvel de longo prazo filtra eficazmente sinais falsos. A média móvel de longo prazo garante que os sinais sejam gerados apenas na direção da grande tendência.

-

O stop loss é definido nos limites do canal, permitindo um rápido corte de perdas e controlando efetivamente o risco.

-

A lógica da estratégia é simples e clara, fácil de entender e implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Risco de reversão de tendência. Quando a tendência de mercado se inverte abruptamente, pode causar grandes perdas.

-

Risco de otimização de parâmetros. Parâmetros do Canal de Donchian, como comprimento do período, precisam ser constantemente testados e otimizados, caso contrário, podem afetar o desempenho da estratégia.

-

Risco de alta frequência de negociação. O Canal de Donchian tende a gerar muitos sinais de negociação, o que pode levar a negociações excessivamente frequentes.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar mais indicadores para filtrar sinais. Por exemplo, padrões de candlestick, indicadores de volatilidade, etc., para evitar sinais falsos.

-

Otimização de parâmetros. Otimizar o parâmetro de comprimento do Canal de Donchian para encontrar a melhor combinação de parâmetros.

-

Adotar stop loss adaptativo. Com base na volatilidade do mercado e nos requisitos de controle de risco, usar um método de stop loss adaptativo.

-

Classificação de sinais. Classificar os sinais e usar diferentes níveis de stop loss para distinguir sinais fortes e fracos.

Resumo

De modo geral, a Estratégia de Cavalgada do Canal de Donchian é uma estratégia de acompanhamento de tendência simples e prática. Ela consegue identificar efetivamente a direção da tendência de mercado, capturando ao máximo o movimento da tendência. Ao mesmo tempo, combina uma média móvel de longo prazo e stops nos limites do canal para controlar o risco. A estratégia possui grande espaço para otimização, podendo ser melhorada em termos de otimização de parâmetros, filtragem de sinais e métodos de stop loss, resultando em um melhor desempenho da estratégia.

- 1