Estratégia de breakout de preços com trailing stop dinâmico para posições longas e filtro sazonal

Visão Geral

Esta estratégia é projetada com base no Índice de Movimento Direcional Dinâmico (DMI) para uma estratégia de longo prazo somente de compra, combinada com o Average True Range (ATR) para um trailing stop, a fim de controlar o risco de perda. Para otimização adicional, a estratégia incorpora filtros de horário de negociação e sazonalidade do índice S&P 500, oferecendo certas vantagens.

Princípio da Estratégia

-

A estratégia só abre posições nos dias de negociação especificados (segunda a sexta-feira) e no horário de negociação (padrão das 9:30 às 20:30, horário local).

-

Quando o ADX é maior que 27, indica que o mercado está em estado de tendência de preço. Nesse momento, se a linha +DI cruza acima da linha -DI, gera um sinal de compra.

-

Após abrir a posição, define-se um stop loss com 5,5 vezes o ATR, e a linha de stop loss sobe conforme o preço aumenta, garantindo o lucro.

-

Opcionalmente, aplica-se a regra de sazonalidade do índice S&P 500, abrindo posições apenas durante períodos historicamente favoráveis.

Análise de Vantagens

-

Combinando um indicador de tendência com um mecanismo de stop loss, é possível acompanhar a tendência de forma eficaz e controlar as perdas de posições individuais.

-

O uso de filtros de horário de negociação e sazonalidade ajuda a evitar períodos de volatilidade anormal do mercado, reduzindo a taxa de falsos sinais.

-

Tanto o DMI quanto o ATR são indicadores técnicos maduros, com parâmetros flexíveis, adequados para otimização quantitativa.

Análise de Riscos

-

A configuração inadequada dos parâmetros do DMI e ATR pode resultar em sinais excessivos ou insuficientes. É necessário testar os parâmetros.

-

Se a amplitude do stop loss for muito grande, pode causar stop losses desnecessários. Se for muito pequena, pode não controlar as perdas de forma eficaz.

-

As regras de horário de negociação e sazonalidade podem filtrar algumas oportunidades de lucro. É necessário avaliar o efeito da filtragem.

Direções de Otimização

-

Pode-se considerar a combinação com outros indicadores, como MACD, Bandas de Bollinger, etc., para projetar regras de entrada e saída.

-

Pode-se testar diferentes múltiplos de ATR para o stop loss, ou considerar o ajuste dinâmico da amplitude do stop loss.

-

Pode-se testar o ajuste do período de negociação, ou otimizar o horário de início e fim das negociações sazonais.

-

Pode-se tentar aplicar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

Esta estratégia integra análise de tendências e técnicas de gerenciamento de risco, superando até certo ponto o problema de oscilações bruscas das estratégias de acompanhamento de tendência. Além disso, a adição de filtros de horário e sazonalidade reduz sinais falsos. Através do ajuste de parâmetros e extensão de funcionalidades, esta estratégia pode obter retornos estáveis melhores.

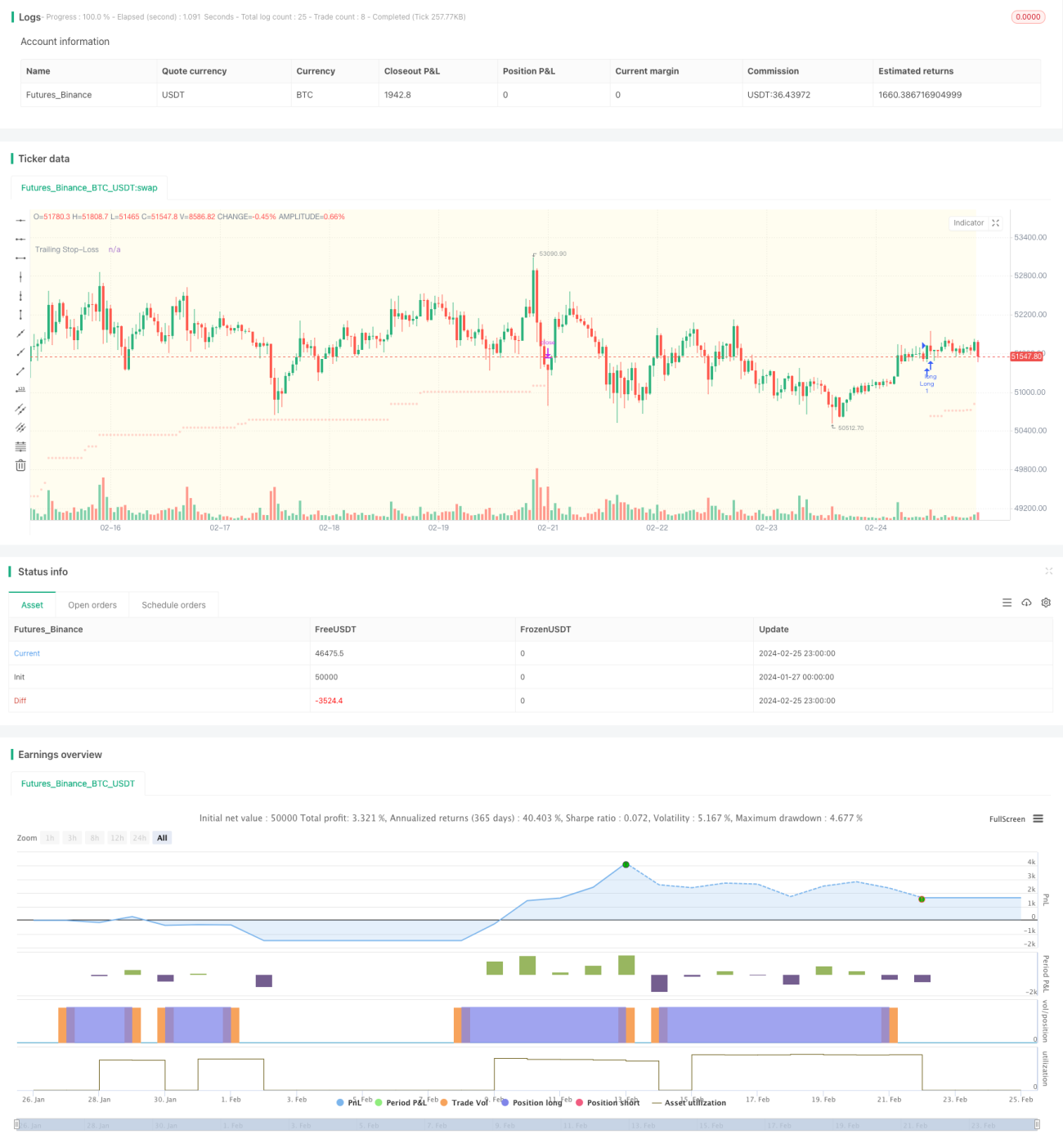

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1