Estratégia de vender na alta com recuo

Visão Geral

A estratégia de venda na alta com recuo é uma abordagem de negociação cuidadosamente projetada para otimizar as vendas de ativos durante a fase de recuo após uma alta. Os traders que adotam esta estratégia se beneficiam de uma metodologia sistemática apoiada por condições claras de entrada e saída.

Princípio da Estratégia

Esta estratégia utiliza uma combinação de indicadores técnicos e parâmetros definidos para guiar os traders através da volatilidade do mercado. A base da estratégia está na análise profunda dos dados históricos de preços para identificar potenciais pontos de reversão.

Quando a variação percentual total cruza acima do valor de alta predeterminado, a estratégia aciona o estabelecimento de uma posição vendida. Esta condição de cruzamento atua como um sinal robusto para identificar potenciais pontos de reversão durante uma tendência de alta. O trader pode usar este sinal para iniciar uma posição vendida, antecipando estrategicamente a reversão da tendência.

Para se proteger contra condições de mercado desfavoráveis, a estratégia incorpora um sistema cuidadoso de gerenciamento de risco. As condições de saída são definidas por níveis de stop loss e take profit calculados, determinados dinamicamente com base no preço médio de entrada da posição.

Assim que a posição vendida é estabelecida, os níveis de stop loss e take profit são calculados. O stop loss é determinado multiplicando o preço médio de entrada da posição pela porcentagem de stop loss. O take profit é determinado multiplicando o preço médio de entrada pela porcentagem de take profit. Esses níveis de gerenciamento de risco fornecem orientações claras sobre quando sair da posição, garantindo proteção de capital e realização de lucros.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Fornece regras claras de entrada e saída, tornando as decisões de negociação mais objetivas.

-

Utiliza indicadores técnicos para identificar oportunidades de reversão, aumentando a precisão das decisões.

-

Calcula dinamicamente os níveis de stop loss e take profit, oferecendo melhor controle de risco.

-

A abordagem sistemática facilita o acompanhamento e a avaliação do desempenho.

-

Permite a otimização de parâmetros, adaptando a estratégia a diferentes condições de mercado.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

O sinal de reversão pode gerar sinais falsos, resultando em perdas.

-

A definição inadequada de stop loss e take profit pode levar a perdas excessivas ou lucros não totalmente realizados.

-

A configuração inadequada de parâmetros pode resultar em desempenho insatisfatório.

As principais medidas de controle de risco incluem:

-

Avaliar a confiabilidade dos sinais para evitar sinais falsos.

-

Testar e otimizar os parâmetros de stop loss e take profit.

-

Avaliar a robustez dos parâmetros em diferentes condições de mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar mais indicadores técnicos para encontrar sinais de reversão mais confiáveis.

-

Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os níveis de stop loss e take profit.

-

Incorporar indicadores de sentimento para avaliar o viés do mercado, melhorando a precisão dos sinais.

-

Otimizar o gerenciamento do tamanho das posições, realizando trailing stop em grandes tendências.

-

Avaliar as características das ações para selecionar os ativos mais adequados para a estratégia.

Resumo

A estratégia de venda na alta com recuo oferece aos traders uma ferramenta poderosa para buscar ativamente oportunidades ideais de reversão para vendas durante tendências de alta. Com uma estrutura sólida e decisões baseadas em análises meticulosas, a estratégia capacita os traders a aproveitar proativamente as oportunidades de mercado. Além disso, fornece parâmetros personalizáveis, permitindo que os traders adaptem sua abordagem de negociação. Através de testes e otimização cuidadosos dos parâmetros, os traders podem desbloquear todo o potencial de negociação da estratégia.

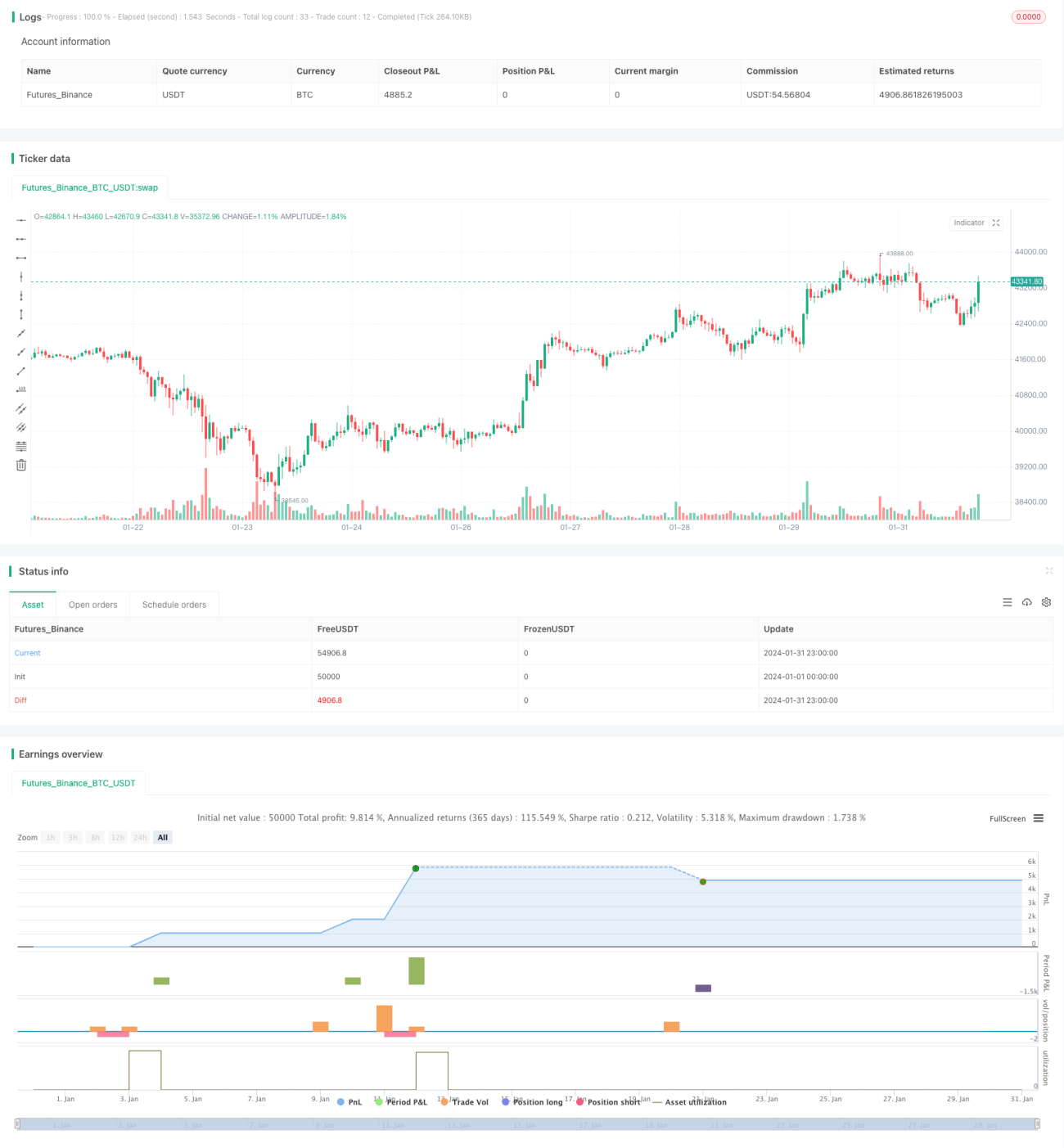

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1