Estratégia de reversão de momentum multi-timeframe

Visão Geral

Esta estratégia baseia-se no momentum dos preços, calculando a proporção do corpo e das sombras dos candles, combinada com o indicador RSI para identificar condições de sobrecompra e sobrevenda no mercado, buscando oportunidades de reversão para realizar operações. É utilizada principalmente para negociações de curto prazo, rastreando pontos de reversão do momentum de preços de curto a médio prazo, a fim de obter uma taxa de acerto elevada.

Princípio da Estratégia

A lógica central desta estratégia baseia-se nos seguintes pontos:

-

Cálculo da proporção do corpo e da sombra do candle: Através do cálculo dos preços de abertura, fechamento, máxima e mínima de cada candle, obtém-se a porcentagem ocupada pelo corpo e pela sombra. Quando a proporção da sombra é inferior a 20%, considera-se um candle forte.

-

Cálculo da taxa de variação da intensidade do candle: Calcula-se a amplitude da variação de preço dentro de cada candle para determinar a sua força. Quando a amplitude de variação é relativamente grande, indica maior momentum, sendo classificado como um candle forte.

-

Combinação com o indicador RSI para identificar sobrecompra/sobrevenda: São definidas linhas de sobrecompra e sobrevenda para o RSI. Quando o RSI está acima da linha de sobrecompra, considera-se sobrecompra; quando está abaixo da linha de sobrevenda, considera-se sobrevenda. Candles fortes em condições de sobrecompra ou sobrevenda têm maior probabilidade de reverter.

-

Identificação do sinal de reversão: Quando a proporção da sombra é inferior a 20% e a intensidade do candle é superior a 2 vezes a média, e o preço de fechamento do candle anterior é superior ao do candle atual, as condições para reversão são satisfeitas, gerando sinal de venda. Inversamente, quando o preço de fechamento do candle anterior é inferior ao do candle atual, gera sinal de compra.

-

Definição de stop loss e take profit: São definidos níveis fixos de stop loss e take profit para os sinais de compra e venda.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Capacidade eficaz de identificar tendências e reversões utilizando a proporção do corpo e da sombra dos candles, permitindo avaliar o momentum e os pontos de reversão dos preços.

-

Combinação da variação da intensidade do candle com o indicador RSI, resultando numa elevada precisão na identificação de sinais de reversão. Os parâmetros do RSI são ajustáveis, oferecendo grande espaço para otimização.

-

Configuração adequada de stop loss e take profit, facilitando o aproveitamento de oportunidades de curto prazo e reduzindo o risco por operação.

-

Parâmetros da estratégia flexíveis e ajustáveis para diferentes ativos e períodos, conferindo elevada praticidade.

Análise de Riscos

Esta estratégia pode apresentar os seguintes riscos:

-

Em situações de forte rompimento, podem ocorrer sinais falsos, levando a operações mal-sucedidas. Isto pode ser mitigado através da otimização do período de comparação dos candles e dos parâmetros do RSI.

-

A probabilidade de falha na reversão também existe, podendo resultar em posições compradas em tendências de queda e posições vendidas em tendências de alta. É importante ajustar adequadamente os níveis de stop loss para reduzir perdas.

-

O desempenho está relacionado com o ativo negociado e o período de tempo. Para ativos com volatilidade instável, esta estratégia deve ser utilizada com cautela.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar o número de candles comparados para encontrar a melhor combinação de períodos para identificar sobrecompra/sobrevenda.

-

Otimizar as linhas de sobrecompra e sobrevenda do RSI, determinando os melhores parâmetros para diferentes ativos.

-

Testar diferentes proporções de stop loss e take profit para determinar a melhor estratégia de gestão de risco.

-

Agrupar os ativos por volatilidade para otimizar os parâmetros da estratégia de forma mais direcionada.

-

Adicionar outros indicadores e condições de filtro para aumentar a estabilidade da estratégia.

Resumo

No geral, esta estratégia é bastante prática. Ao aplicar informações dos candles para avaliar pontos de reversão do momentum de preços, trata-se de uma estratégia típica de curto prazo. Oferece um grande espaço para otimização, podendo ser ajustada para diferentes ativos e ambientes de negociação, com bons resultados no acompanhamento de tendências de curto a médio prazo. No entanto, é necessário ter atenção à prevenção de perdas e ao controlo de risco.

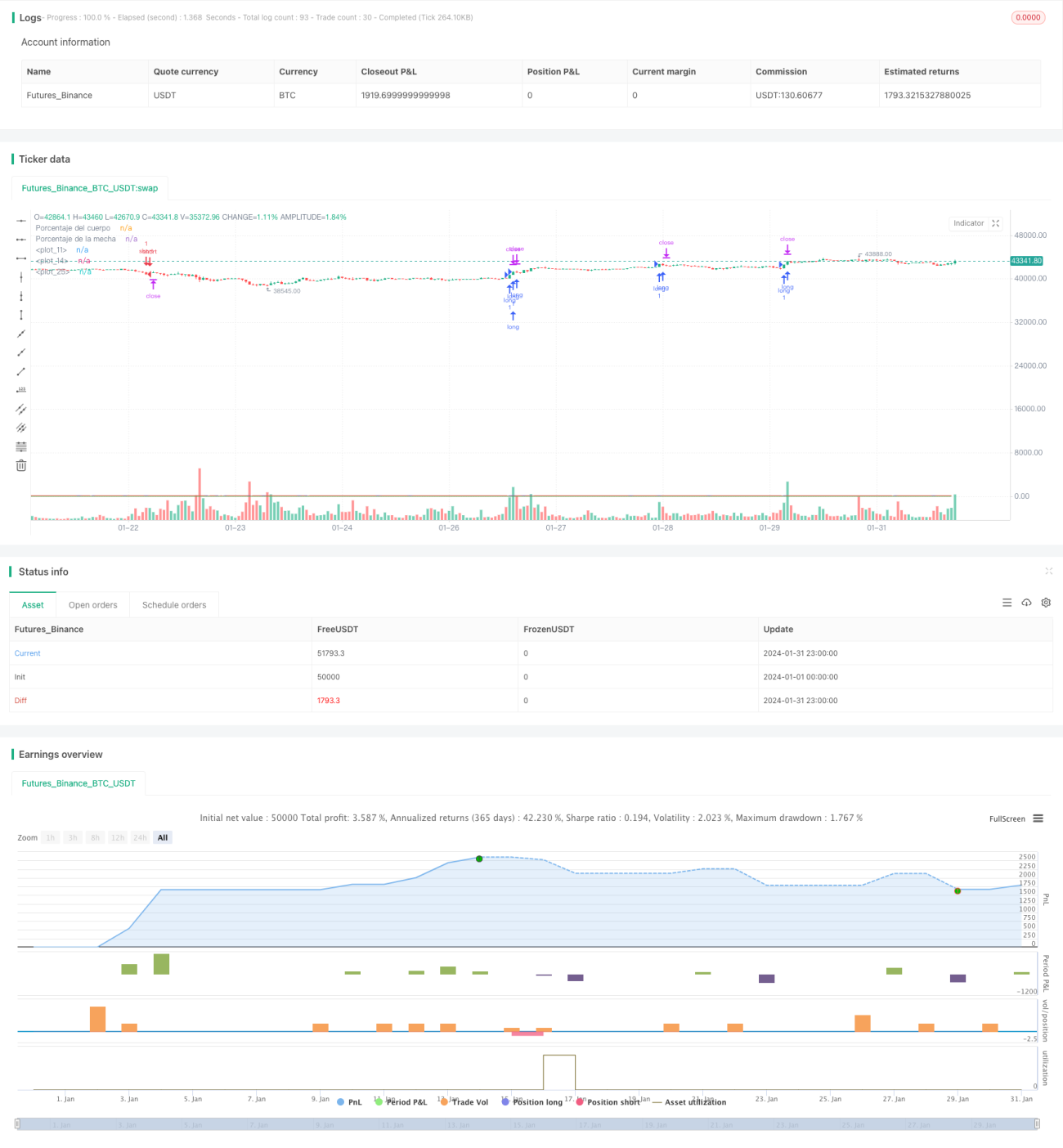

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1