Estratégia de Negociação de Rastreamento Dinâmico de Lucro de Posição

Visão Geral

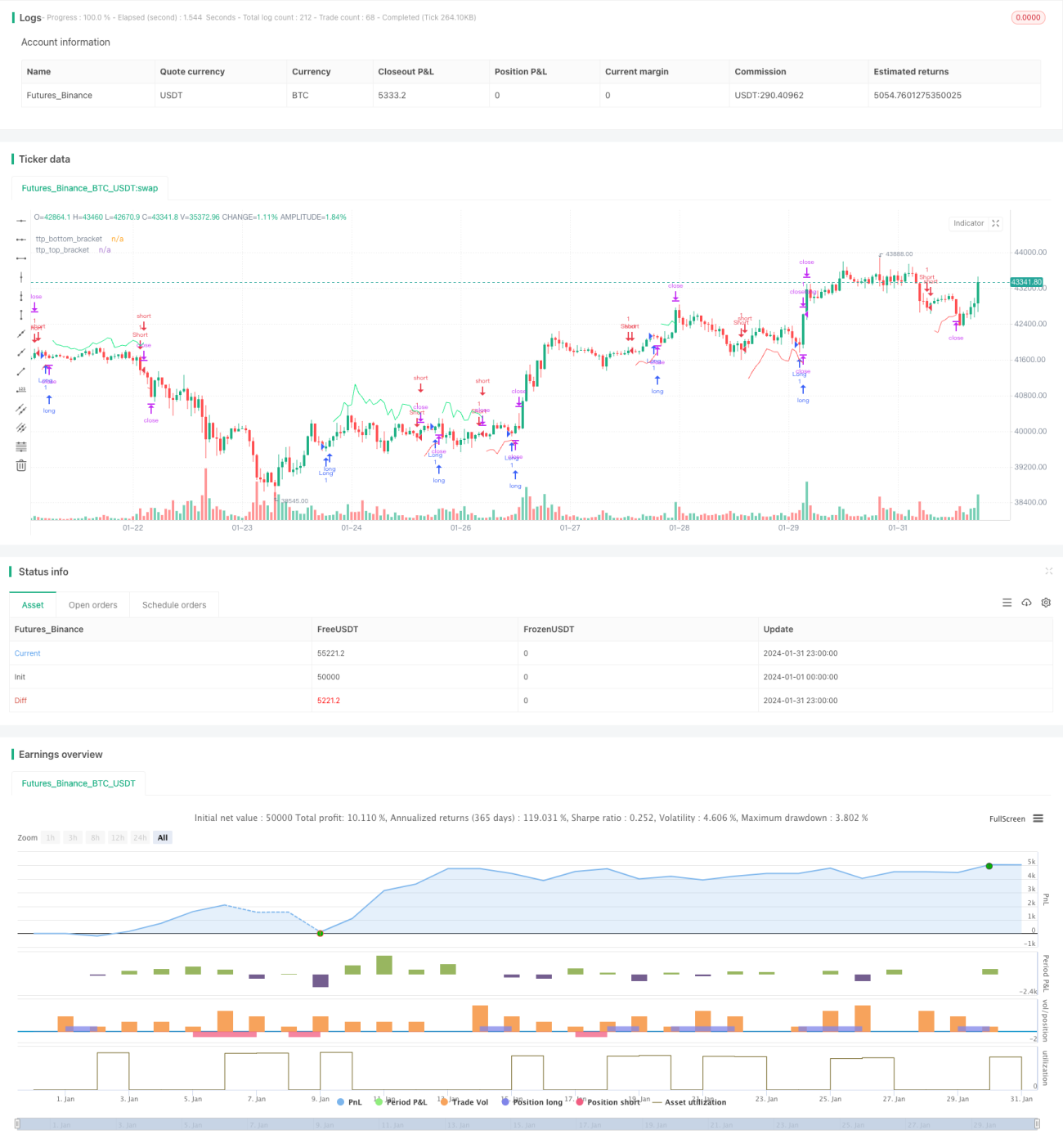

Este artigo apresenta principalmente uma estratégia de negociação quantitativa chamada "Estratégia de Negociação com Rastreamento Dinâmico de Lucro de Posição". A estratégia define uma linha de take profit dinâmica baseada no indicador ATR, permitindo realizar lucros rapidamente dentro de 1-2 candles após um movimento repentino favorável do preço, evitando que o preço reverta e cause perdas.

Princípio da Estratégia

A lógica de negociação desta estratégia é muito simples e clara. Especificamente, inclui os seguintes passos:

-

Usar o cruzamento de médias móveis na forma de SMA de 14 períodos e SMA de 28 períodos como sinais de compra (long) e venda (short). Quando a média de 14 períodos cruza acima da média de 28 períodos, compra-se (long); quando a média de 14 períodos cruza abaixo da média de 28 períodos, vende-se (short).

-

Calcular o indicador ATR e multiplicá-lo por um multiplicador para obter a posição dinâmica de take profit. Por exemplo, definindo um comprimento ATR de 7 e um multiplicador de 1,5, a largura do canal de take profit dinâmico será 1,5 vezes o ATR de 7 períodos.

-

Quando a direção da posição é comprada (long), adiciona-se a largura do canal de take profit dinâmico ao ponto máximo (high) para obter a linha de take profit de compra. Quando a direção da posição é vendida (short), subtrai-se a largura do canal de take profit dinâmico do ponto mínimo (low) para obter a linha de take profit de venda.

-

Assim que o preço ultrapassar a linha de take profit dinâmica, a posição é fechada imediatamente com lucro. Isso permite capturar lucros dentro de 1-2 candles após um movimento repentino e extremamente forte do preço.

Através dos passos acima, a estratégia realiza um efeito simples, mas eficiente, de rastreamento de lucro de posição e take profit rápido. O canal ATR fornece capacidade de ajuste dinâmico para a linha de take profit, e a condição adicional de 1 BAR garante que a linha de take profit só seja ativada em casos de movimentos repentinos favoráveis do mercado. Isso reduz efetivamente saídas prematuras de take profit.

Análise de Vantagens

A "Estratégia de Negociação com Rastreamento Dinâmico de Lucro de Posição" possui as seguintes vantagens:

-

Ideia simples e clara, fácil de entender e implementar, adequada para iniciantes aprenderem.

-

Através do take profit dinâmico com ATR, pode rastrear automaticamente os lucros da posição, evitando a perda de lucros.

-

A adição da condição de ponto máximo/mínimo de 1 BAR faz com que o take profit seja ativado apenas após movimentos extremamente fortes, reduzindo sinais falsos.

-

Pode-se ajustar diferentes comprimentos de ATR e multiplicadores para modificar a intensidade do take profit.

-

Permite sair rapidamente com lucro, capturando movimentos favoráveis do mercado.

-

Alta capacidade de expansão, podendo implementar facilmente outras estratégias de take profit e stop loss com base neste framework.

Análise de Riscos

A estratégia também apresenta alguns riscos, principalmente:

-

O ATR pode aumentar repentinamente, levando a uma saída prematura do take profit.

-

Não consegue filtrar efetivamente o ruído do mercado, sendo facilmente enganada por rompimentos falsos.

-

Baseia-se apenas no cruzamento de médias móveis para tomar decisões, não sendo eficaz em condições de mercado complexas.

-

Não possui mecanismo de stop loss, não conseguindo controlar perdas de forma eficaz.

-

As configurações de risco padrão podem não ser adequadas para todos os ativos, exigindo otimização.

Para reduzir os riscos acima, pode-se otimizar nos seguintes aspectos:

-

Adicionar mecanismos de filtragem, combinando outros indicadores para filtrar sinais falsos.

-

Adicionar estratégias de stop loss para controlar rigorosamente as perdas por operação.

-

Utilizar o método Walk Forward Analysis para otimizar os parâmetros.

-

Otimizar conjuntos de parâmetros separadamente para diferentes ativos.

-

Adicionar algoritmos de aprendizado de máquina para uma tomada de decisão mais inteligente.

Direções de Otimização

Com base na análise de riscos, as direções de otimização da estratégia incluem principalmente:

-

Adicionar filtragem de sinais: Após o sinal de entrada, pode-se adicionar filtragem com outros indicadores, como MACD, Bandas de Bollinger, etc., para evitar ser enganado por ruídos.

-

Incluir linha de stop loss: Adicionar uma linha de stop loss baseada em ATR ou trailing stop para controlar perdas por operação.

-

Otimização de parâmetros: Utilizar métodos como aprendizado de máquina para otimizar as configurações de comprimento ATR, multiplicador ATR, etc.

-

Ajuste de risco: De acordo com as características dos diferentes ativos negociados, ajustar o gerenciamento de posição e os parâmetros de risco.

-

Fusão de modelos: Combinar esta estratégia com outros modelos, como aprendizado de máquina, redes neurais, para melhorar a precisão das decisões.

-

Injeção de intervenção externa: Adicionar pontos de intervenção manual, onde o operador pode determinar manualmente as posições de take profit e stop loss em momentos críticos.

Através das otimizações nas direções acima, é possível aumentar significativamente a estabilidade dos lucros da estratégia.

Conclusão

A "Estratégia de Negociação com Rastreamento Dinâmico de Lucro de Posição" é, no geral, uma estratégia de take profit eficiente e muito prática. Sua ideia é clara e fácil de entender, permitindo rastrear automaticamente os lucros através do take profit dinâmico e realizar lucros rapidamente em movimentos extremamente fortes do mercado. Ao mesmo tempo, a estratégia apresenta alguns riscos, que podem ser melhorados através da adição de filtragem de sinais, inclusão de stop loss, otimização de parâmetros, etc., tornando-a mais adaptável a ambientes de mercado complexos. Em suma, esta estratégia nos fornece um excelente framework de estratégia, digno de mais estudos e aplicações.

- 1