Estratégia de seguimento baseada em duas médias móveis

Visão Geral

A estratégia de seguimento de médias móveis duplas é uma estratégia de acompanhamento de tendência baseada em médias móveis. Ela calcula médias móveis de diferentes períodos para identificar a direção da tendência e gerar sinais de negociação. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, abre-se uma posição comprada; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, abre-se uma posição vendida. A estratégia segue a tendência para obter lucros.

Princípio da Estratégia

A estratégia de seguimento de médias móveis duplas utiliza médias móveis simples (SMA) de 14 e 28 períodos para determinar a direção da tendência. Especificamente, no final de cada período, calcula a SMA de 14 períodos e a SMA de 28 períodos do preço de fechamento. Quando a SMA de 14 períodos cruza acima da SMA de 28 períodos, gera-se um sinal de compra e abre-se uma posição longa; quando a SMA de 14 períodos cruza abaixo da SMA de 28 períodos, gera-se um sinal de venda e abre-se uma posição curta.

Após entrar em uma posição, a estratégia gerencia o risco definindo stop loss e take profit. Os valores em pontos para take profit e stop loss são convertidos em preço por meio de parâmetros de entrada. Além disso, a estratégia desenha no gráfico linhas de take profit, stop loss e o preço médio de entrada como referência, facilitando a avaliação visual do lucro e do risco da posição.

Análise de Vantagens

A estratégia de seguimento de médias móveis duplas apresenta as seguintes vantagens:

- Operação simples e fácil de implementar.

- Acompanha a tendência, com menor probabilidade de reversão.

- Permite ajustar a frequência de negociação através dos parâmetros de período.

- Permite definir de forma flexível pontos de take profit e stop loss para controlar o risco.

Análise de Riscos

A estratégia de seguimento de médias móveis duplas também apresenta alguns riscos:

- Quando eventos inesperados interrompem a tendência do mercado, podem ocorrer perdas significativas.

- Se o stop loss for definido muito apertado, pode levar a saídas prematuras.

- Se o stop loss for definido muito largo, pode aumentar o alcance das perdas.

- A frequência de negociação pode ser muito alta ou muito baixa, afetando a eficiência do capital.

Para controlar esses riscos, pode-se otimizar nos seguintes aspectos:

- Combinar indicadores de volatilidade para definir o stop loss.

- Otimizar os parâmetros de período das médias móveis.

- Adicionar um filtro de tendência para evitar sinais falsos no final da tendência.

Direções de Otimização

A estratégia de seguimento de médias móveis duplas pode ser otimizada nos seguintes aspectos:

-

Adicionar um indicador de volatilidade para ajustar dinamicamente o stop loss. Por exemplo, combinando com o indicador ATR, quando a volatilidade do mercado aumentar, ampliar o stop loss para evitar saídas prematuras.

-

Otimizar os parâmetros de período das médias móveis. Testar mais combinações para selecionar os períodos que geram um número mais adequado de sinais de negociação.

-

Adicionar um filtro de tendência. Por exemplo, incluir indicadores como MACD, DMI, para evitar sinais falsos que ocorrem no final da tendência e reduzir negociações desnecessárias.

-

Incorporar modelos de aprendizado de máquina. Utilizar modelos de deep learning como LSTM, GRU para prever a tendência de preços, substituindo as regras tradicionais de médias móveis, podendo obter melhores resultados.

-

Negociar múltiplos ativos. Aplicar a estratégia a mais ativos, utilizando a não correlação para reduzir o drawdown geral.

Resumo

A estratégia de seguimento de médias móveis duplas é, no geral, uma estratégia de tendência simples e prática. Ela acompanha a tendência, apresenta baixo risco de drawdown e é fácil de implementar. Podemos otimizar a estratégia ajustando os parâmetros de período, definindo stop loss e take profit, adicionando indicadores de julgamento de tendência, entre outras formas, para torná-la adaptável a mais ambientes de mercado e obter retornos de investimento mais estáveis.

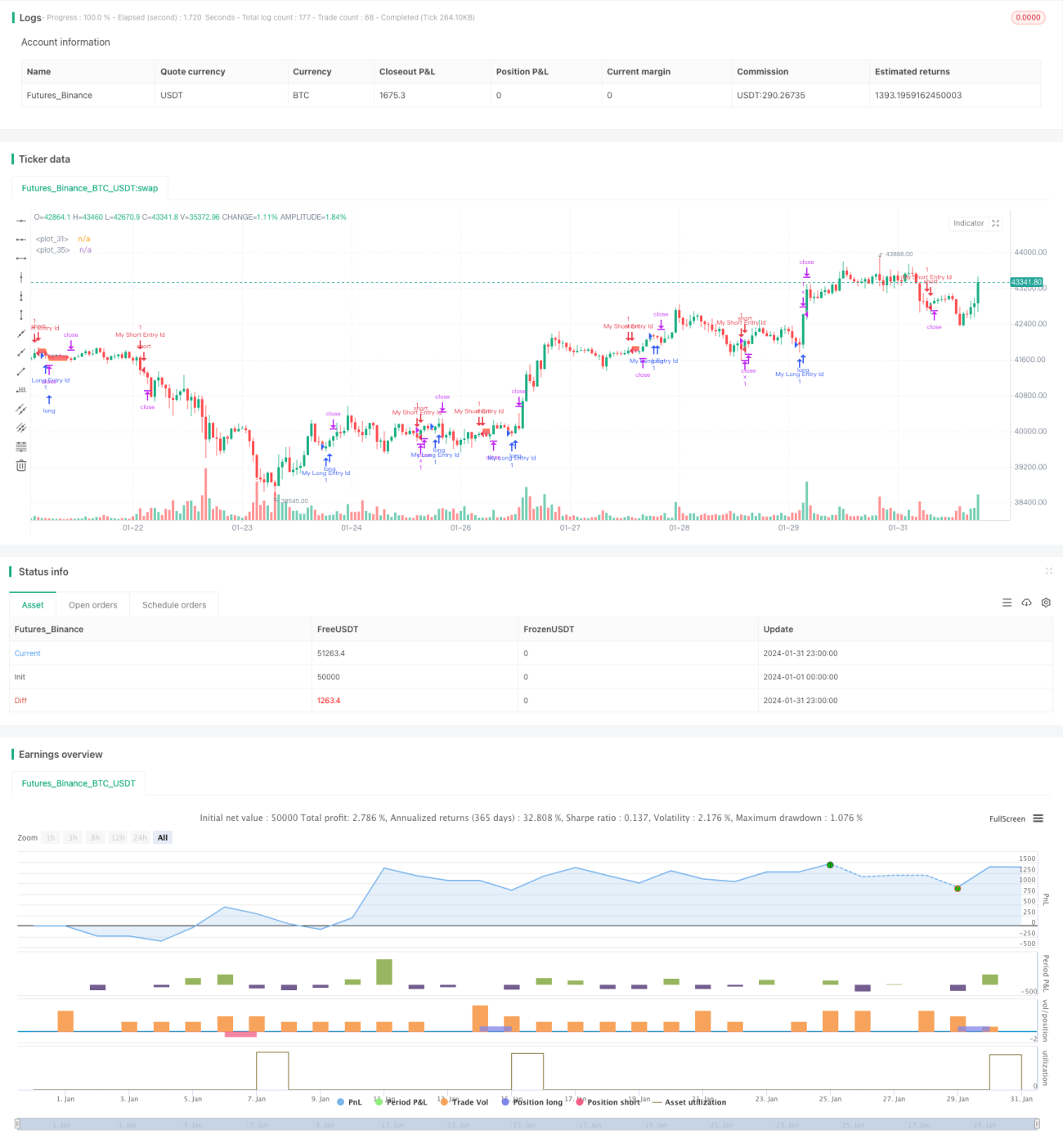

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1