Estratégia de rastreamento das Bandas de Bollinger

Visão Geral

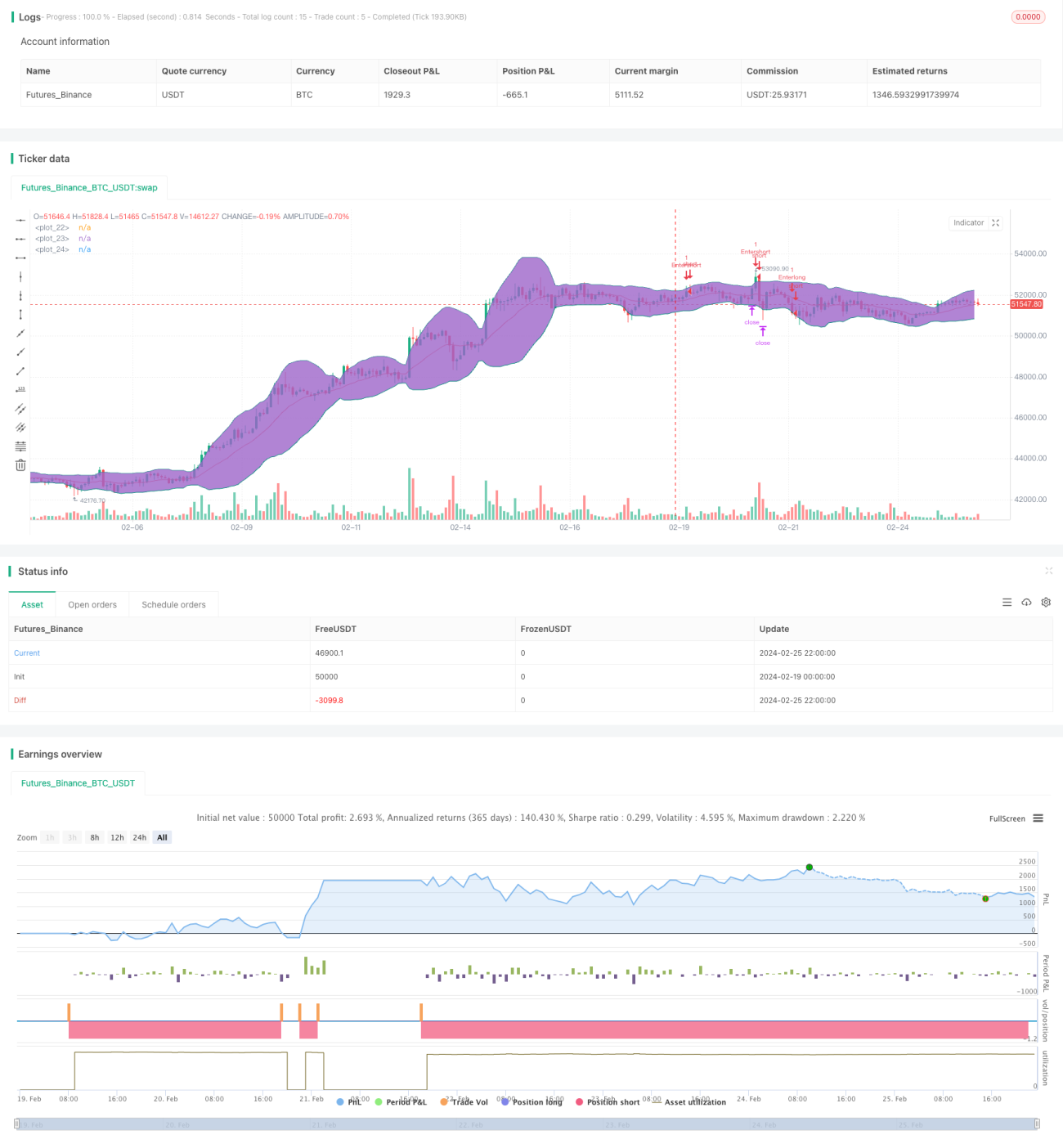

Esta estratégia utiliza o indicador Bollinger Bands, combinado com um stop loss trailing, para realizar negociações de acompanhamento de tendência. Quando o preço rompe a banda superior, vende-se a descoberto; quando o preço cai abaixo da banda inferior, compra-se. Define-se preços de stop loss e take profit para travar os ganhos. Além disso, a estratégia oferece uma opção de entrada reversa, que realiza a operação contrária quando o preço reentra nas bandas.

Princípio da Estratégia

A estratégia primeiro calcula a banda média, superior e inferior das Bollinger Bands. A banda média é uma média móvel WMA de comprimento Len, e a distância das bandas superior e inferior representa um múltiplo do desvio padrão (Deviation).

Quando o preço cruza a banda superior para cima, vende-se a descoberto; quando o preço cruza a banda inferior para baixo, compra-se. Após abrir a posição, define-se o preço de stop loss (valor Stop informado) e take profit (valor Limit informado).

Além disso, a estratégia oferece a opção de entrada reversa ("Reversal Entry"). Quando ativada, realiza-se a operação contrária quando o preço reentra nas Bollinger Bands, caracterizando uma abordagem de reversão à média (mean reversion).

Independentemente de ser uma entrada na direção da tendência ou reversa, as definições de stop loss e take profit são as mesmas. Tanto o stop loss quanto o take profit possuem duas opções: stop fixo ou stop móvel (trailing stop). Este último ajusta o stop de acordo com a variação do preço.

Análise de Vantagens

Esta estratégia combina o indicador Bollinger Bands com stop loss trailing, controlando efetivamente o risco enquanto trava os lucros da tendência. A entrada reversa pode reduzir a probabilidade de o stop loss ser acionado.

As bandas superior e inferior das Bollinger Bands permitem identificar claramente os rompimentos de preço, e a abordagem de negociação por ondas torna os resultados de lucros e perdas claros. O stop loss trailing ajusta a posição do stop, evitando que os lucros sejam perdidos.

Análise de Riscos

O maior risco da estratégia Bollinger Bands é a reversão da tendência. Após vender a descoberto com o rompimento da banda superior, o preço pode sofrer uma reversão em V, levando a um stop loss rápido. O cenário para compras é semelhante.

A entrada reversa pode fazer com que se percam oportunidades de continuação da tendência. Realizar a operação contrária quando o preço reentra nas bandas pode reduzir os lucros.

Além disso, uma parametrização inadequada pode ampliar os riscos. Os parâmetros Len e Deviation devem ser configurados com cuidado; caso contrário, aumentam o risco de stop loss.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar funcionalidade de adaptação de parâmetros. Len e Deviation podem ser ajustados dinamicamente com base na volatilidade do mercado, aproximando as bandas do preço.

-

Adicionar filtros para abertura de posições. Podem ser incluídas condições adicionais como aumento repentino de volume, aumento no número de negócios, etc., para evitar ser pego em armadilhas.

-

Combinar com outros indicadores para filtrar sinais, como MACD, KDJ, etc., para avaliar a tendência e evitar sinais falsos.

-

Adicionar restrições de tempo. Negociar apenas em períodos específicos pode reduzir o risco overnight.

Resumo

Esta estratégia de acompanhamento com Bollinger Bands utiliza o indicador para identificar rompimentos de preço. Define take profit e stop loss para travar lucros e emprega stop loss trailing para ajustar o risco. É uma estratégia simples e prática, que permite escolher entre negociação na direção da tendência ou reversa, conforme o mercado. Por meio da otimização de parâmetros e filtros de condições, é possível reduzir ainda mais o risco, obtendo retornos mais estáveis.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BB Strategy (Basic)",overlay=true, initial_capital=25000, default_qty_value=1, commission_type=strategy.commission.cash_per_contract, commission_value=3.02)

len = input(20, minval=1, title="Length")

src = input(close, title="Source")- 1