Estratégia de Negociação Intradiária de Curto Prazo com Duas Médias Móveis

Visão Geral

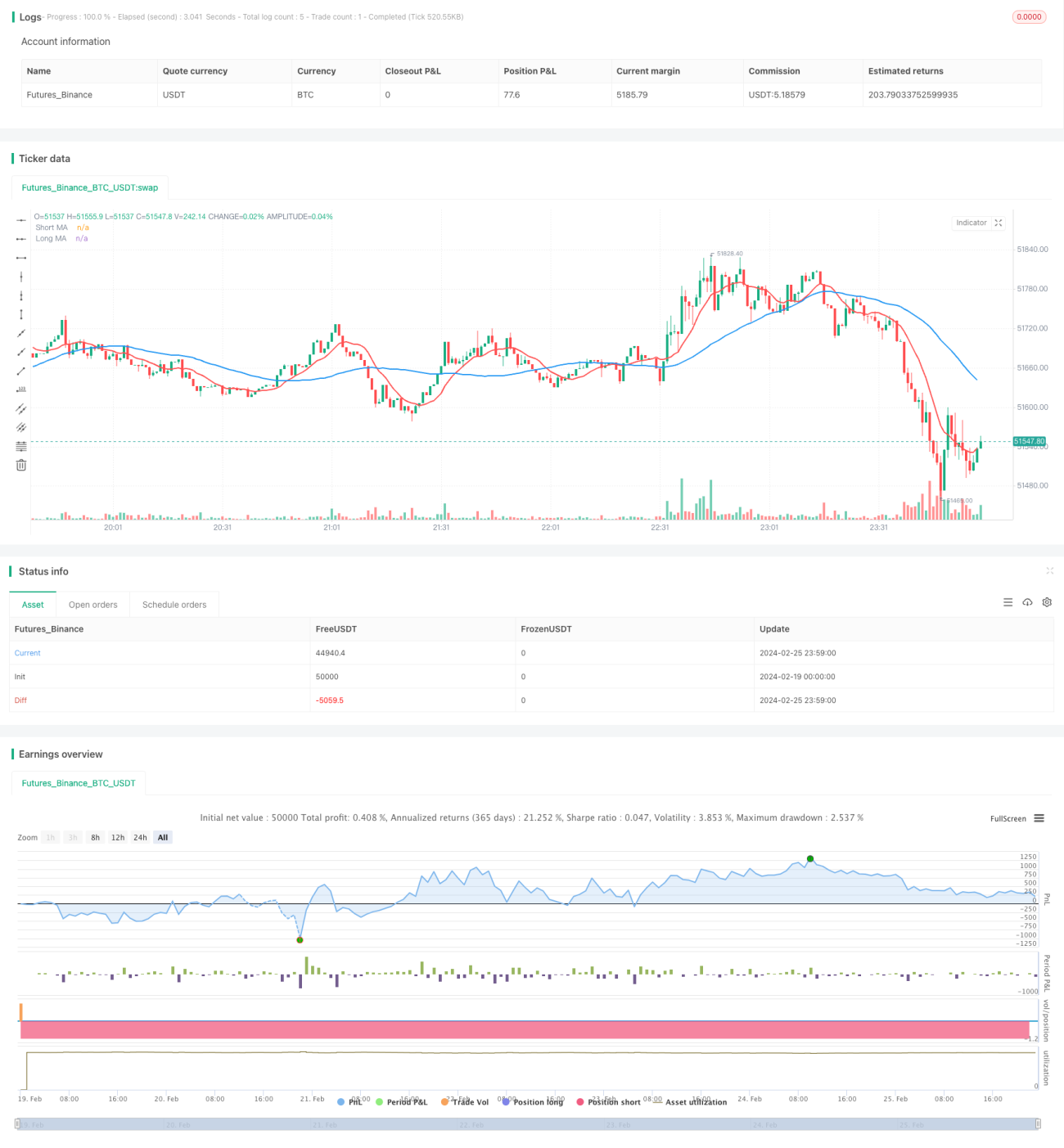

Esta é uma estratégia simples de day trading baseada em duas médias móveis. Utiliza duas médias móveis simples de períodos diferentes, realizando compras ou vendas no cruzamento das médias. Quando o sinal muda, utiliza o dobro da quantidade para fechar a posição e abrir a posição inversa. Quando a sessão de day trading termina, se ainda houver posições abertas, todas são fechadas.

Princípio da Estratégia

A estratégia utiliza duas médias móveis simples de 10 e 40 períodos. Quando a média móvel de curto prazo cruza acima da média de longo prazo, opera-se comprado; quando a média móvel de curto prazo cruza abaixo da média de longo prazo, opera-se vendido. Quando o sinal muda, utiliza-se o dobro do lote para fechar a posição e abrir a posição inversa. Durante a sessão de day trading definida, segue-se o sinal das médias móveis para operar. Quando a sessão de day trading termina, se ainda houver posições abertas, todas são fechadas.

A estratégia aproveita principalmente o fato de que a média móvel de curto prazo capta mais rapidamente as mudanças de preço. Quando a média de curto prazo cruza acima da média de longo prazo, indica que o preço de curto prazo começa a subir, e operar comprado permite capturar essa tendência; quando a média de curto prazo cruza abaixo da média de longo prazo, indica que o preço de curto prazo começa a cair, e operar vendido permite capturar essa tendência. O design de abrir posição inversa com o dobro do lote permite aumentar a exposição e ampliar o espaço de lucro.

Vantagens da Estratégia

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Ao utilizar o princípio do cruzamento de duas médias móveis, é possível capturar eficazmente tendências de curto prazo nos preços.

- O uso de horários intradiários para negociar evita o risco de manter posições overnight.

- O design de abrir posição inversa com o dobro do lote pode ampliar o potencial de lucro.

Análise de Risco

- Como estratégia de curto prazo, é suscetível a ruídos do mercado, gerando sinais falsos.

- O design de lote duplicado pode ampliar as perdas.

- O fechamento forçado intradiário pode impedir a manutenção de operações lucrativas de longo prazo.

Soluções correspondentes aos riscos:

- Otimizar os parâmetros das médias móveis para reduzir a taxa de sinais falsos.

- Combinar com outros indicadores para filtrar sinais.

- Otimizar o parâmetro de lote duplicado.

- Ajustar de forma adequada o horário da sessão intradiária.

Direções de Otimização da Estratégia

- Otimizar os parâmetros das médias móveis. Testar mais combinações para encontrar os melhores parâmetros.

- Adicionar filtros de outros indicadores técnicos. Por exemplo, adicionar a confirmação do MACD pode reduzir a taxa de sinais falsos.

- Otimizar o multiplicador de abertura de posição inversa. Testar diferentes valores de multiplicador para encontrar o parâmetro ideal.

- Testar diferentes horários de sessão intradiária. Estender adequadamente o horário pode gerar melhores retornos.

Resumo

A estratégia tem uma lógica geral simples: ao capturar as tendências de curto prazo formadas pelo cruzamento de duas médias móveis, combinada com a abertura de posição inversa com lote duplicado para ampliar o espaço de lucro, e por fim utilizando horário intradiário para evitar risco overnight, trata-se de uma estratégia eficaz adequada para day trading de curto prazo. Há espaço para otimização adicional; ajustando parâmetros e adicionando filtros de outros indicadores técnicos, é possível obter melhores resultados.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1