Estratégia de Combinação de Indicadores de Oscilação Quantitativa

Visão Geral

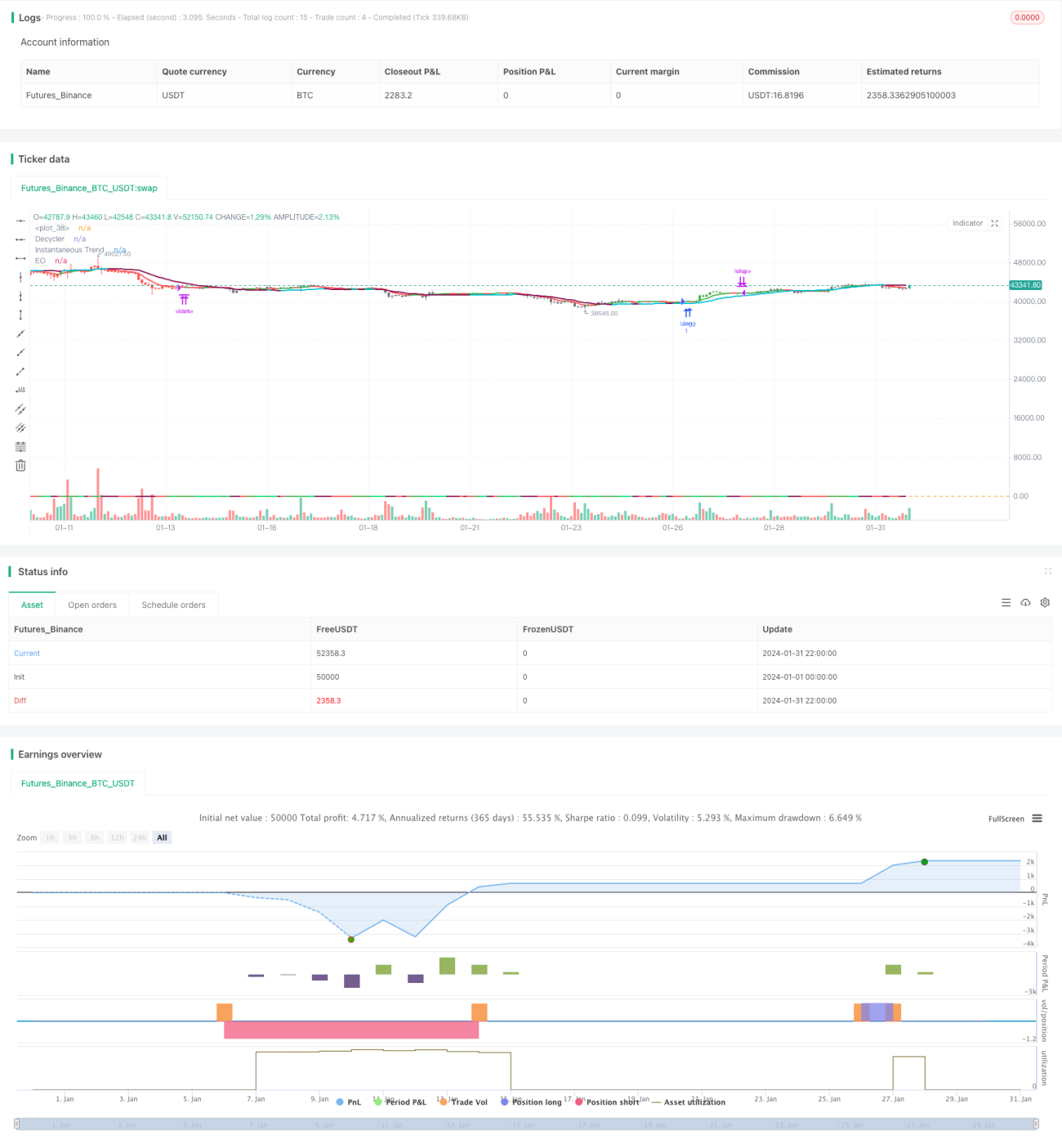

Esta estratégia combina o Indicador de Oscilação Elegante de Ehler, o Indicador de Ciclo de Ehler, a Linha de Tendência Instantânea de Ehler e o Indicador de Correlação de Postos de Spearman de Ehler para formar uma estratégia de negociação quantitativa que captura tendência, oscilação, momentum e características de preço-volume de forma abrangente. O nome da estratégia é "Estratégia Combinada de Indicadores de Oscilação Quantitativa".

Princípio da Estratégia

Esta estratégia utiliza 4 indicadores-chave para tomada de decisão.

Primeiro, o Indicador de Oscilação Elegante de Ehler, cuja linha de sinal é obtida suavizando com uma média móvel exponencial, e a diferença entre ela e a linha original pode determinar a direção e a força da tendência atual. Segundo, o Indicador de Ciclo de Ehler, que identifica eficazmente os pontos baixos do ciclo, determinando se a tendência principal está se revertendo. Terceiro, a Linha de Tendência Instantânea de Ehler acompanha a média móvel rápida para determinar a direção da tendência de curto prazo. Por fim, o Indicador de Correlação de Postos de Spearman de Ehler avalia a relação preço-volume, filtrando eficazmente falsos rompimentos.

Especificamente, as quatro condições de entrada da estratégia são: a linha de sinal do Indicador de Oscilação Elegante e a linha de sinal do Indicador de Ciclo cruzam acima de zero simultaneamente; a linha original cruza acima da linha do ciclo; a linha original está acima da Linha de Tendência Instantânea ascendente; e o Coeficiente de Correlação de Postos de Spearman é positivo.

Já as condições de saída são muito mais simples: fecha a posição apenas quando a linha original cruza abaixo da Linha de Tendência Instantânea.

As condições de venda a descoberto são semelhantes às de compra, apenas invertendo as condições de julgamento.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação adequada de indicadores, que permite aproveitar ao máximo os pontos fortes de cada um, validando-se mutuamente e evitando falsos positivos, filtrando assim grande parte do ruído e tornando os sinais mais confiáveis.

Especificamente, o Indicador de Oscilação Elegante pode determinar a direção e a força da tendência, o Indicador de Ciclo pode identificar pontos de virada do ciclo, a Linha de Tendência Instantânea pode determinar a tendência de curto prazo, e o Coeficiente de Correlação de Postos de Spearman pode avaliar a relação preço-volume. A combinação dos quatro permite avaliar de forma abrangente as características do mercado em termos de tendência, ciclo, momentum e preço-volume, gerando assim sinais de negociação de alta confiabilidade.

Além disso, a estratégia utiliza apenas a linha de prazo intermediário como referência, evitando a interferência do ruído de mercado de curto prazo, reduzindo assim negociações de reversão desnecessárias. Ao mesmo tempo, os sinais da estratégia são escassos e as regras de saída são simples, o que pode reduzir significativamente a frequência de negociação, evitando o problema de excesso de negociações.

Análise de Riscos

O maior risco desta estratégia é a falta de um mecanismo de stop loss. Quando o mercado sofre movimentos bruscos, não é possível fazer stop loss a tempo, o que pode levar a perdas ampliadas. Além disso, também carece de filtros adicionais, como filtros de sistemas marginais e indicadores de energia, o que pode resultar em um certo grau de negociações com falsos positivos.

Para reduzir esses riscos, pode-se definir um nível de stop loss de proteção, que acione automaticamente o stop loss quando a perda exceder uma determinada proporção. Além disso, pode-se adicionar indicadores de momentum, como o MACD, para uma segunda validação, evitando os riscos de falsos rompimentos.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mecanismo de stop loss de proteção. Calcular o drawdown máximo com base em dados históricos de backtest e definir pontos de stop loss correspondentes.

-

Adicionar filtros. Incluir indicadores como MACD e Bandas de Bollinger para filtragem em múltiplas camadas, reduzindo ainda mais os sinais falsos.

-

Combinar mais períodos de tempo. Atualmente, existe apenas um conjunto de parâmetros. Pode-se introduzir parâmetros de mais períodos e adotar uma abordagem de validação em múltiplos prazos para aumentar a estabilidade.

-

Ajuste dinâmico de parâmetros. Adicionar um módulo de otimização de parâmetros para ajustar dinamicamente os parâmetros dos indicadores de acordo com diferentes condições de mercado, tornando a estratégia mais adaptável.

-

Arbitragem entre múltiplos ativos. Aplicar a estratégia a diferentes ativos para buscar oportunidades de arbitragem, o que pode controlar ainda mais o risco.

Resumo

Esta estratégia combina engenhosamente os quatro indicadores de Ehler para formar uma abordagem de negociação abrangente que julga tendência, ciclo, momentum e preço-volume. Sua capacidade de filtrar ruídos é excelente, gerando sinais de alta qualidade. No entanto, a falta de stop loss e de filtros auxiliares torna a estratégia um tanto arriscada. Através da adição de stop loss, filtros e mais períodos de tempo, pode-se otimizar efetivamente a estratégia, tornando-a mais estável e confiável.

- 1