Estratégia de Rompimento de Curto Prazo com Cruz Dourada

Visão Geral

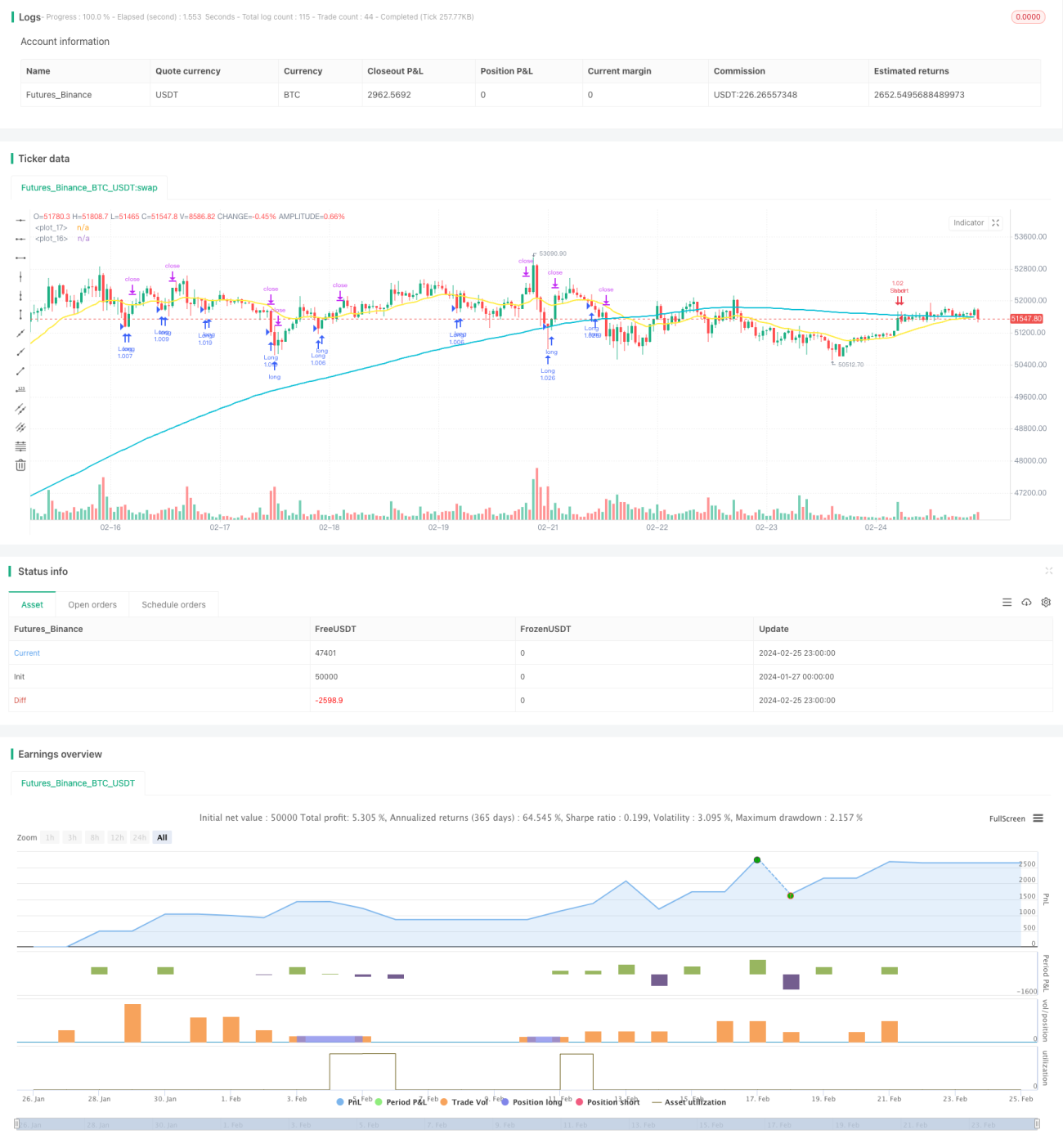

Esta estratégia é uma estratégia de curto prazo baseada em médias móveis. Utiliza o cruzamento dourado das médias móveis de longo e curto prazo como sinal de compra, e o cruzamento da morte como sinal de venda, combinado com o indicador RSI para filtrar sinais falsos. É uma estratégia típica de curto prazo, adequada para negociação intradiária de alta frequência.

Princípio da Estratégia

A estratégia utiliza uma média móvel simples de longo prazo de 200 períodos (malong) e uma média móvel exponencial de curto prazo de 21 períodos (mashort). Quando o preço cruza acima da média móvel de longo prazo e o RSI é menor que 20, gera-se um sinal de compra; quando o preço cruza abaixo da média móvel de curto prazo e o RSI é maior que 80, gera-se um sinal de venda. Para filtrar sinais falsos, condições adicionais são definidas: a posição longa só é fechada quando o preço está abaixo da média móvel de curta duração e acima da mínima do candle anterior; a posição curta só é fechada quando o preço está acima da média móvel de curta duração e abaixo da máxima do candle anterior.

A estratégia também define um stop loss de 1% e um take profit de 1%. Ou seja, para uma posição longa, o stop loss é 99% do preço de compra e o take profit é 101% do preço de compra; para uma posição curta, o oposto é válido, garantindo que cada negociação tenha um controle de risco rigoroso.

Vantagens da Estratégia

A maior vantagem desta estratégia reside na sua característica de rastreamento de curto prazo. A combinação de cruzamento dourado/morte das médias móveis é um indicador técnico comprovado para identificar reversões de tendência de curto prazo. Combinado com a filtragem de extremos do RSI, pode identificar eficazmente oportunidades de reversão de curto prazo e ajustar as posições em tempo hábil. Esta estratégia de alta frequência pode capturar plenamente as flutuações de curto prazo dos preços, gerando lucros.

Outra vantagem é o mecanismo rigoroso de stop loss da estratégia. Tanto para posições longas quanto curtas, o stop loss é definido em 1% abaixo do preço de compra/venda, permitindo parar rapidamente as perdas e evitar que aumentem. O take profit também é definido em 1%, garantindo que os lucros sejam realizados a tempo.

Riscos da Estratégia

O maior risco da estratégia é a propensão a gerar excesso de negociações. Quando o preço oscila em torno das médias móveis, as aberturas e fechamentos de posições são acionados com frequência, o que é desfavorável para o custo de manutenção da posição e as taxas de corretagem. Nesse caso, é necessário ajustar adequadamente os parâmetros dos indicadores para reduzir negociações desnecessárias.

Outro risco é que as médias móveis podem emitir sinais falsos. Quando o preço sofre flutuações violentas, a tendência real pode não ter mudado, mas as médias móveis podem emitir sinais errados. Nesse caso, é necessário contar com a filtragem de extremos do RSI para evitar comprar no topo ou vender no fundo. Pode-se testar e otimizar os parâmetros do RSI para tornar a filtragem mais rigorosa.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtros de outros indicadores, como KD, MACD, etc., combinando mais indicadores para julgar a tendência real do mercado e evitar sinais falsos.

-

Otimizar os parâmetros das médias móveis, testando o impacto de diferentes parâmetros de período no desempenho da estratégia.

-

Otimizar os parâmetros de stop loss e take profit, expandindo adequadamente a faixa de stop loss para reduzir a probabilidade de ativação do stop loss.

-

Adicionar filtros de horário de negociação, abrindo posições apenas durante os períodos de negociação ativa para evitar riscos overnight.

-

Adicionar lógica de ciclo intradiário e filtragem de períodos sem posição, reduzindo a frequência de negociações desnecessárias e diminuindo os custos com taxas.

Conclusão

No geral, esta estratégia é uma estratégia típica de rastreamento de curto prazo. Utiliza a combinação de cruzamento dourado/morte das médias móveis para determinar a tendência de curto prazo, complementada pelo indicador RSI para filtrar sinais falsos. A estratégia tem a vantagem da negociação intradiária de alta frequência, podendo capturar plenamente as flutuações de curto prazo dos preços. No entanto, também apresenta certos riscos de sinais falsos e excesso de negociações. Através da otimização de parâmetros e da adição de outros indicadores, a estratégia pode ser ainda mais aprimorada, aumentando sua capacidade de gerar lucros de forma estável.

- 1