Estratégia de Rompimento de Tendência com Bandas de Bollinger

Visão Geral

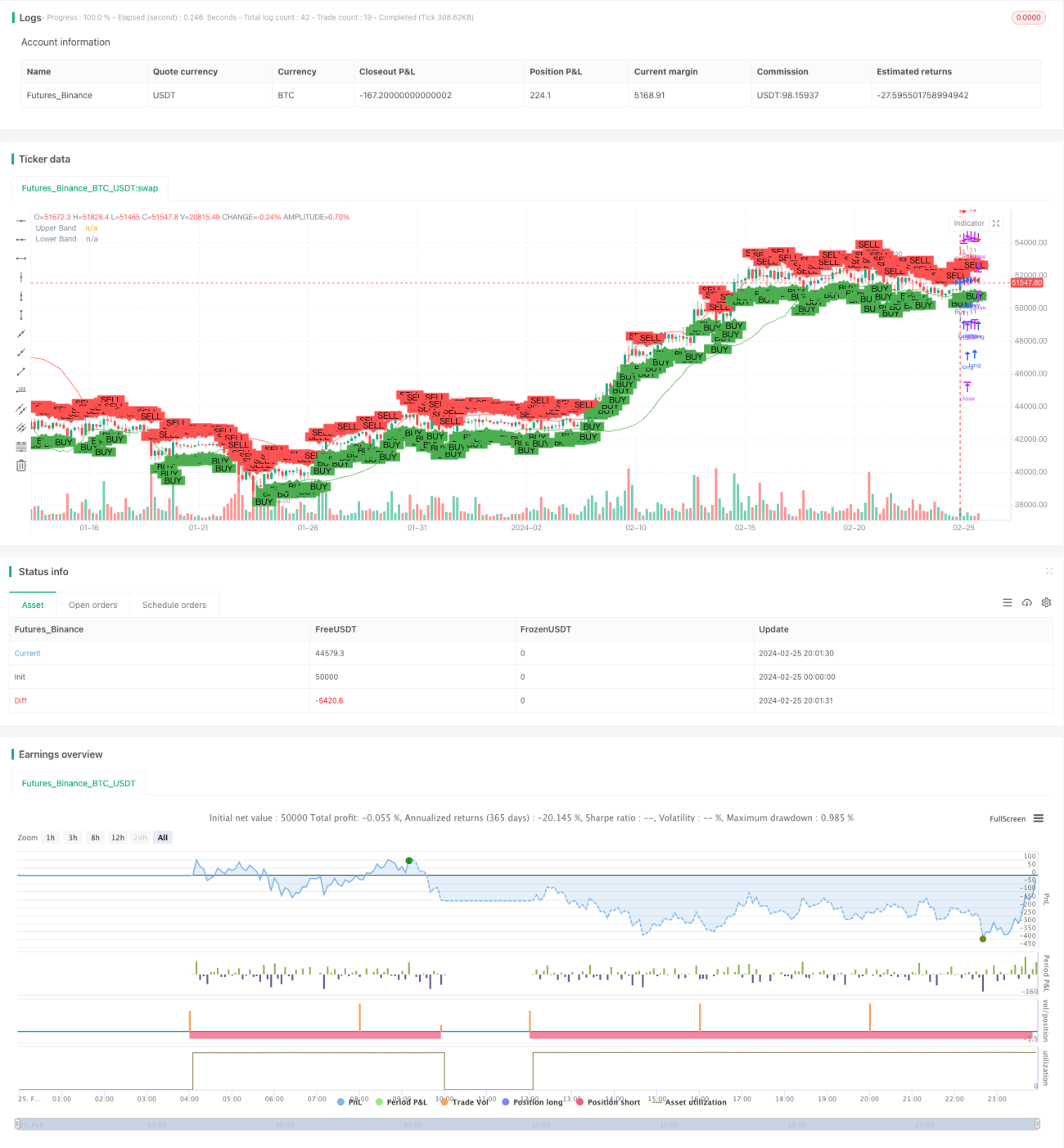

A estratégia de negociação de breakout de tendência com Bandas de Bollinger visa identificar potenciais reversões de tendência em níveis de preço extremos em relação à volatilidade recente. Ela combina as Bandas de Bollinger como um indicador de reversão à média com uma lógica de rompimento além das bandas para capturar o início de novas tendências.

Lógica da Estratégia

A lógica central da estratégia é composta pelas seguintes partes:

-

As Bandas de Bollinger são desenhadas como EMA de 20 períodos ± 1,5 desvios padrão para identificar as bandas superior e inferior.

-

Acompanha-se quando o preço fecha acima ou abaixo das Bandas de Bollinger há 2 períodos atrás para prever possíveis reversões.

-

Quando o candle atual rompe a máxima ou mínima do candle que, há 2 períodos atrás, fechou do outro lado da Banda de Bollinger, um sinal de entrada é gerado.

-

O stop loss é definido ligeiramente fora da máxima ou mínima do candle atual.

-

O take profit é determinado com base em uma relação risco-recompensa predefinida.

Vantagens

As principais vantagens da estratégia são:

-

As Bandas de Bollinger se adaptam automaticamente às mudanças na volatilidade do mercado. Quando a volatilidade é maior, as bandas se expandem, reduzindo a probabilidade de sinais falsos.

-

Visa capturar antecipadamente as reversões de tendência quando o preço reentra dentro das Bandas de Bollinger.

-

A relação risco-recompensa ajustável oferece flexibilidade na gestão de risco.

-

Pode gerar resultados de backtest significativos em mercados com tendência.

-

Uma vez codificada na plataforma de negociação, permite execução automática de entrada, stop loss e take profit.

Riscos

Os principais riscos a considerar:

-

Em mercados laterais, pode gerar perdas repetidas por stops acionados.

-

O stop loss é baseado apenas na faixa do candle atual, portanto, gaps podem causar liquidações forçadas inesperadas.

-

Sem um backtest abrangente, é difícil avaliar corretamente o desempenho da estratégia.

-

Erros de codificação podem levar a ordens inesperadas ou riscos de negociação.

Esses riscos podem ser mitigados adicionando filtros, avaliando o desempenho de forma completa e realizando testes suficientes antes da negociação ao vivo.

Ideias de Otimização

A estratégia pode ser aprimorada por meio dos seguintes aspectos:

-

Adicionar filtros como volume, RSI ou MACD para melhorar a precisão dos sinais.

-

Otimizar o período das Bandas de Bollinger ou o múltiplo do desvio padrão para ativos específicos.

-

Definir diferentes relações risco-recompensa para diferentes mercados com base nos resultados de backtest.

-

Integrar um stop loss móvel para travar lucros.

-

Implementar na forma de algoritmo e automatizar completamente o gerenciamento de ordens.

A otimização cuidadosa e a seleção de ativos serão fundamentais para o sucesso da implementação da estratégia.

Resumo

A estratégia de negociação de breakout de tendência com Bandas de Bollinger oferece uma abordagem baseada em regras para entrar em tendências emergentes. Ao combinar bandas adaptativas com sinais de rompimento antecipados, ela visa capturar momentos em que o momentum começa a acelerar. No entanto, como todas as estratégias sistemáticas, requer uma análise histórica sólida e gerenciamento de risco para lidar com mudanças de regime ao longo dos ciclos de mercado.

- 1