Estratégia de Reversão de Rompimento de Momentum Binomial

Visão Geral

A Estratégia de Reversão de Momentum de Ruptura Dupla combina o Indicador Estocástico e o Indicador Bull para realizar uma filtragem dupla de sinais, realizando operações de reversão nos pontos de virada do mercado, buscando aproveitar os movimentos de sobrecompra ou sobrevenda.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão 123

Utiliza a estratégia de reversão proposta por Ulf Jensen em seu livro "Como Tripliquei Meu Dinheiro nos Mercados Futuros". Quando o preço de fechamento fica acima do fechamento do dia anterior por 2 dias consecutivos e o Estocástico Lento de 9 períodos está abaixo de 50, é feita uma compra. Quando o preço de fechamento fica abaixo do fechamento do dia anterior por 2 dias consecutivos e o Estocástico Rápido de 9 períodos está acima de 50, é feita uma venda.

-

Indicador Bull

Utiliza o indicador de momentum proposto por Vadim Gimelfarb em seu livro "Indicador de Equilíbrio Bull-Bear". Ele calcula a relação entre o candle atual e o candle anterior para determinar a força de compradores e vendedores, gerando sinais de compra e venda.

A estratégia combina essas duas estratégias de sinal único. Quando ambos os sinais estão alinhados, um sinal de negociação é gerado, utilizando a filtragem dupla para reduzir sinais falsos.

Análise de Vantagens

A estratégia combina as vantagens das estratégias de reversão e de acompanhamento de tendência, capturando oportunidades quando o mercado apresenta sinais de reversão de forma oportuna. Ao mesmo tempo, a filtragem dupla reduz sinais falsos, evitando comprar em picos ou vender em fundos. As vantagens específicas são:

- Utiliza a formação 123 para identificar pontos de reversão do mercado, reconhecendo níveis de sobrevenda e sobrecompra.

- Mecanismo de filtragem dupla de sinais, evitando falsos sinais gerados por um único indicador, melhorando a qualidade dos sinais.

- Adota operações de reversão, buscando oportunidades de tendência geradas pela reversão do mercado.

- Grande espaço para otimização de parâmetros, podendo ajustar os parâmetros dos indicadores para se adaptar a diferentes ambientes de mercado.

Análise de Riscos

A estratégia também apresenta certos riscos, cujas principais fontes são:

- Risco de falha na reversão. Identificar sinais de reversão é desafiador, e há uma probabilidade significativa de o preço continuar na tendência original após o sinal de reversão.

- Perda de oportunidade quando os sinais dos dois filtros não estão alinhados, impedindo a negociação.

- Parâmetros inadequados podem levar a uma identificação imprecisa dos sinais de reversão.

- A estratégia é mais adequada para negociação de médio e longo prazo, não sendo tão eficaz em operações de curto prazo.

As contramedidas são:

- Utilizar estratégias de stop loss para controlar perdas individuais.

- Otimizar parâmetros, escolhendo diferentes combinações de parâmetros para diferentes ativos.

- Combinar com outros indicadores como auxílio para a tomada de decisão.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar o impacto de diferentes parâmetros no desempenho da estratégia, buscando a combinação ideal. Por exemplo, ajustar o período do Estocástico, os parâmetros de suavização do KDJ, etc.

- Adicionar estratégias de stop loss para controlar perdas individuais, podendo usar o indicador ATR para definir níveis de stop.

- Combinar com outros indicadores para validação de sinais, como MACD, KD, RSI, entre outros, considerando a emissão de sinais de negociação apenas quando também gerarem sinais.

- Utilizar algoritmos de aprendizado de máquina para otimizar parâmetros, permitindo ajustes dinâmicos dos mesmos.

Conclusão

A Estratégia de Reversão de Momentum de Ruptura Dupla, por meio da combinação do Indicador Estocástico e do Indicador Bull, realiza filtragem dupla de sinais e operações de reversão. Ela consegue capturar oportunidades de reversão do mercado, evitando ruídos gerados por um único sinal, sendo uma estratégia quantitativa estável e eficaz. A estratégia pode ser aprimorada através de otimização de parâmetros, estratégias de stop loss, validação de sinais, etc., adaptando-se a diferentes ativos e condições de mercado, com grande potencial de otimização e aplicação.

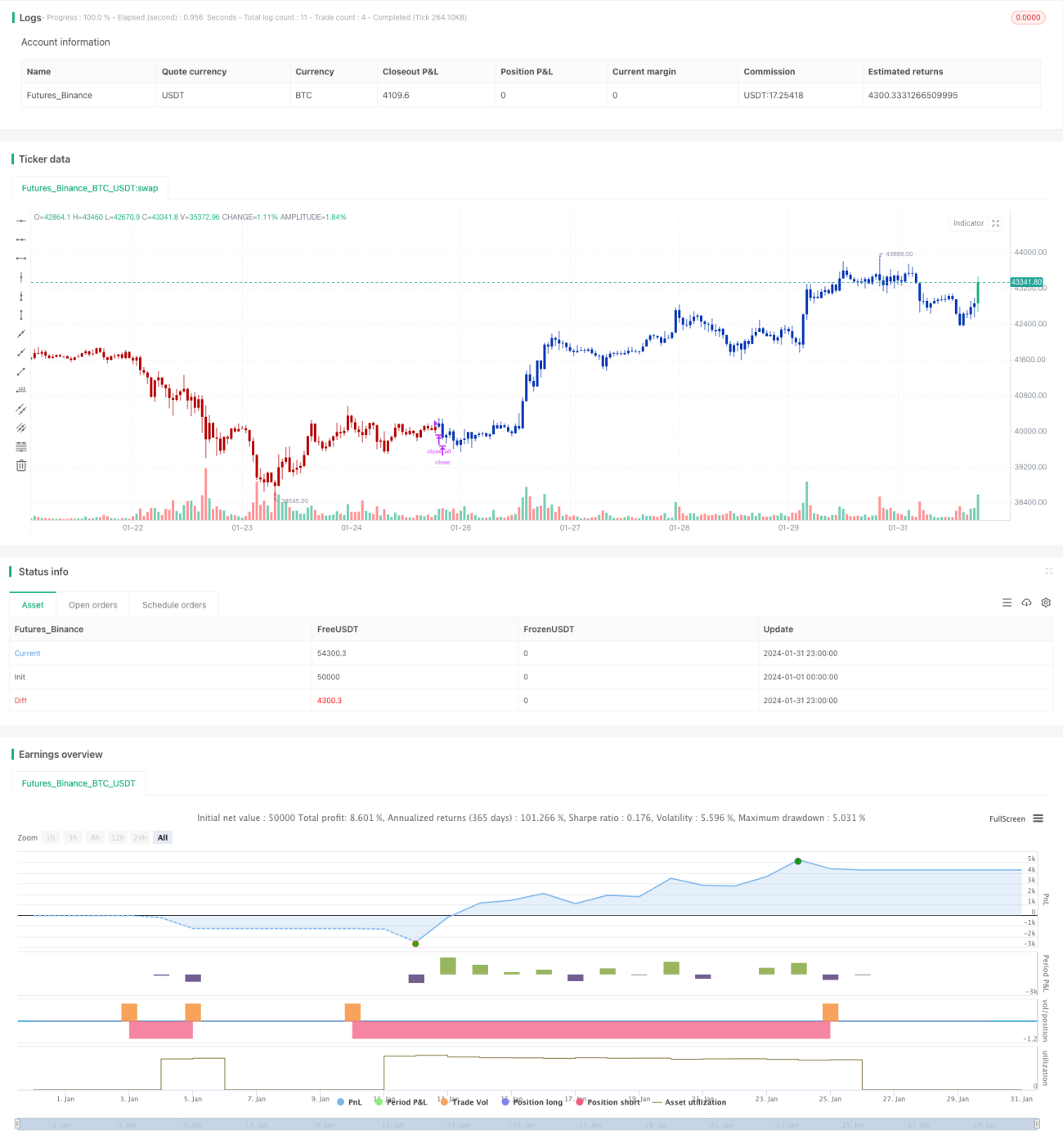

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1