Estratégia de compra programada baseada em tempo e stop loss ATR

Visão Geral

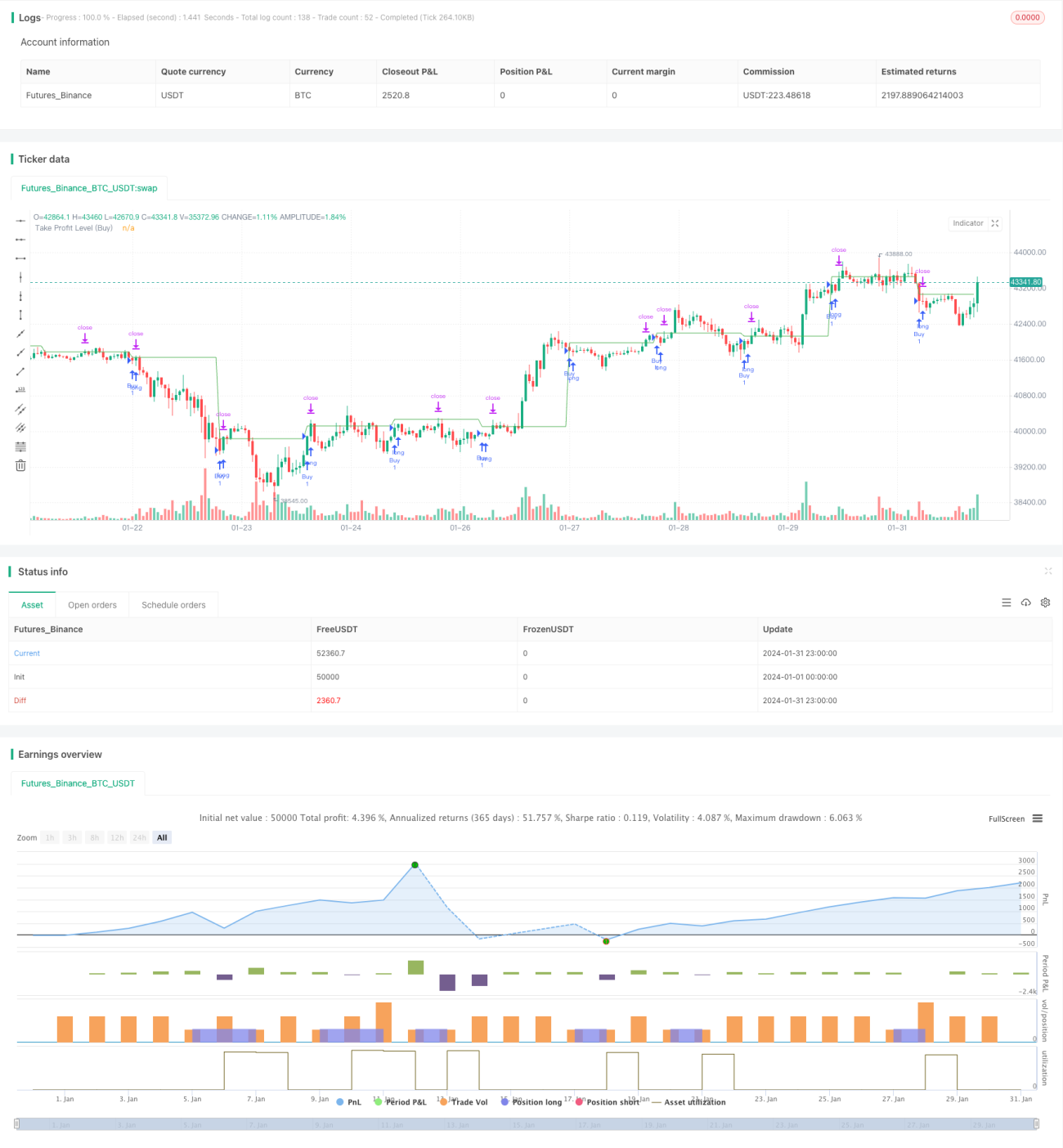

A ideia central desta estratégia é combinar o tempo e o indicador ATR para definir os momentos de compra e os pontos de stop loss. A estratégia emite um sinal de compra programado em um horário específico, utilizando o preço de fechamento daquele momento como preço de compra, e então define o stop loss como o preço de compra mais o valor do ATR. Isso permite filtrar momentos de compra inadequados, ao mesmo tempo que utiliza o ATR para controlar o risco.

Princípio da Estratégia

Esta estratégia é composta principalmente pelas seguintes partes:

-

Parâmetros de entrada: Incluem o horário de compra

timeTradee o parâmetro ATRatrLength.timeTradedefine o momento da compra, eatrLengthdefine o período do ATR. -

Cálculo do ATR: Calcula o valor do ATR (

atrValue) com base no parâmetroatrLength. -

Definição da condição de compra: Quando a combinação de hora e minuto é igual a

timeTrade, gera-se um sinal de compra. -

Execução da ordem de compra: Quando a condição de compra é atendida, assume-se uma posição comprada (long) e registra-se o preço de compra (

buyprice). -

Definição do stop loss: O stop loss é definido como o preço de compra mais o valor do ATR. Quando o preço ultrapassa esse ponto de stop loss, a posição é encerrada (stop loss).

-

Plotagem: Desenha a linha de nível do stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é o uso combinado do tempo e do indicador ATR para confirmar tanto o momento de compra quanto o ponto de stop loss. Isso evita compras cegas seguindo o mercado e controla o risco de forma eficaz. Além disso, o stop loss definido pelo ATR é dinâmico, ajustando-se à volatilidade do mercado para estabelecer uma faixa de stop loss razoável. Por fim, a lógica da estratégia é simples, fácil de entender e acompanhar.

Análise de Riscos

Os principais riscos desta estratégia incluem:

-

Ajuste inadequado do horário de compra: Pode perder bons momentos de entrada ou comprar em condições desfavoráveis do mercado.

-

Parâmetro ATR mal configurado: Um stop loss muito largo ou muito estreito afetará o desempenho da estratégia.

-

Incapacidade de acompanhar tendências de longo prazo: Mais adequada para operações de curto prazo.

-

Ausência de análise fundamentalista: A estratégia não considera fatores fundamentais.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar modelos multifatoriais para determinar um horário de compra mais científico.

-

Integrar modelos de volatilidade para otimizar a configuração do parâmetro ATR.

-

Adicionar mecanismos de acompanhamento de tendência para permitir períodos de posse mais longos.

-

Incorporar análise fundamentalista para avaliar a racionalidade do momento de compra.

Resumo

No geral, esta estratégia é uma estratégia de negociação intradiária de alta frequência relativamente simples e intuitiva. A ideia central é usar a dupla confirmação do tempo e do indicador ATR para fixar o momento de compra e o ponto de stop loss. Suas vantagens são o risco controlável e a relativa facilidade de implementação. No entanto, também enfrenta problemas como a seleção do momento de compra e a otimização insuficiente dos parâmetros. No futuro, pode ser otimizada com a introdução de mais fatores, otimização dinâmica de parâmetros e acompanhamento de tendências.

- 1