Estratégia de negociação com base em pullback de rompimento

Visão Geral

A estratégia de negociação de rompimento com pullback utiliza o cálculo do indicador de força absoluta de preço e do indicador MACD para realizar negociações de rompimento com pullback em tendências específicas, sendo uma estratégia de curto prazo. Essa estratégia combina vários indicadores para julgar a tendência de grande, médio e curto prazo, utilizando a confirmação de sinais por meio de indicadores complementares e tendências alinhadas para realizar negociações de acompanhamento de tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador de força absoluta de preço e no MACD para realizar negociações de rompimento com pullback. Primeiro, calcula as médias móveis exponenciais (EMA) de 9, 21 e 50 períodos para determinar a direção da grande tendência. Em seguida, calcula o indicador de força absoluta de preço, que reflete a intensidade do ajuste de curto prazo. Por fim, calcula o MACD para determinar a direção da tendência de curto prazo. Quando a grande tendência é de alta e ocorre um ajuste de curto prazo, compra-se; quando a grande tendência é de baixa e ocorre um rally de curto prazo, vende-se.

Especificamente, a grande tendência de alta de um ativo exige que a EMA de 9 períodos esteja acima da EMA de 21 períodos, e que a EMA de 21 períodos esteja acima da EMA de 50 períodos. O critério para ajuste de curto prazo é que a diferença do indicador de força absoluta seja inferior a 0 e o MACDDIFF seja inferior a 0. A grande tendência de baixa exige que a EMA de 9 períodos esteja abaixo da EMA de 21 períodos, e que a EMA de 21 períodos esteja abaixo da EMA de 50 períodos. O critério para rally de curto prazo é que a diferença do indicador de força absoluta seja superior a 0 e o MACDDIFF seja superior a 0.

Análise de Vantagens

A estratégia apresenta os seguintes pontos fortes:

- Combina grande tendência e ajuste de curto prazo, evitando falsos rompimentos.

- Utiliza uma combinação de múltiplos indicadores, resultando em maior confiabilidade.

- O indicador de força absoluta reflete a intensidade do ajuste, avaliando a qualidade do pullback.

- O MACD pode identificar tendências de curto prazo e zonas de sobrecompra/sobrevenda.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Erro na identificação da grande tendência pode levar a negociações malsucedidas.

- Erro ao avaliar o tempo e a intensidade do pullback pode resultar em um pullback ineficaz.

- Em condições extremas de mercado, os indicadores podem divergir, gerando sinais falsos.

Para mitigar esses riscos, pode-se otimizar os parâmetros, avaliar indicadores de diferentes períodos; ajustar as regras de posição para controlar perdas unitárias; e combinar mais indicadores para filtrar sinais, melhorando a precisão.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de indicadores em busca de estratégias de negociação mais adequadas.

- Otimizar os parâmetros dos indicadores para aumentar a sensibilidade.

- Ajustar o método de stop loss para reduzir a perda máxima por operação.

- Adicionar condições de filtro para emitir sinais em zonas mais eficazes.

- Combinar indicadores de mais prazos para melhorar a precisão das avaliações.

Resumo

Em suma, a estratégia de negociação de rompimento com pullback é, no geral, uma estratégia de curto prazo relativamente estável. Ela combina julgamentos de tendências de longo, médio e curto prazo, evitando negociações errôneas em mercados laterais. Além disso, o uso combinado de indicadores aumenta a precisão das avaliações. Com testes e otimizações posteriores, essa estratégia pode se tornar uma estratégia estável digna de ser mantida a longo prazo.

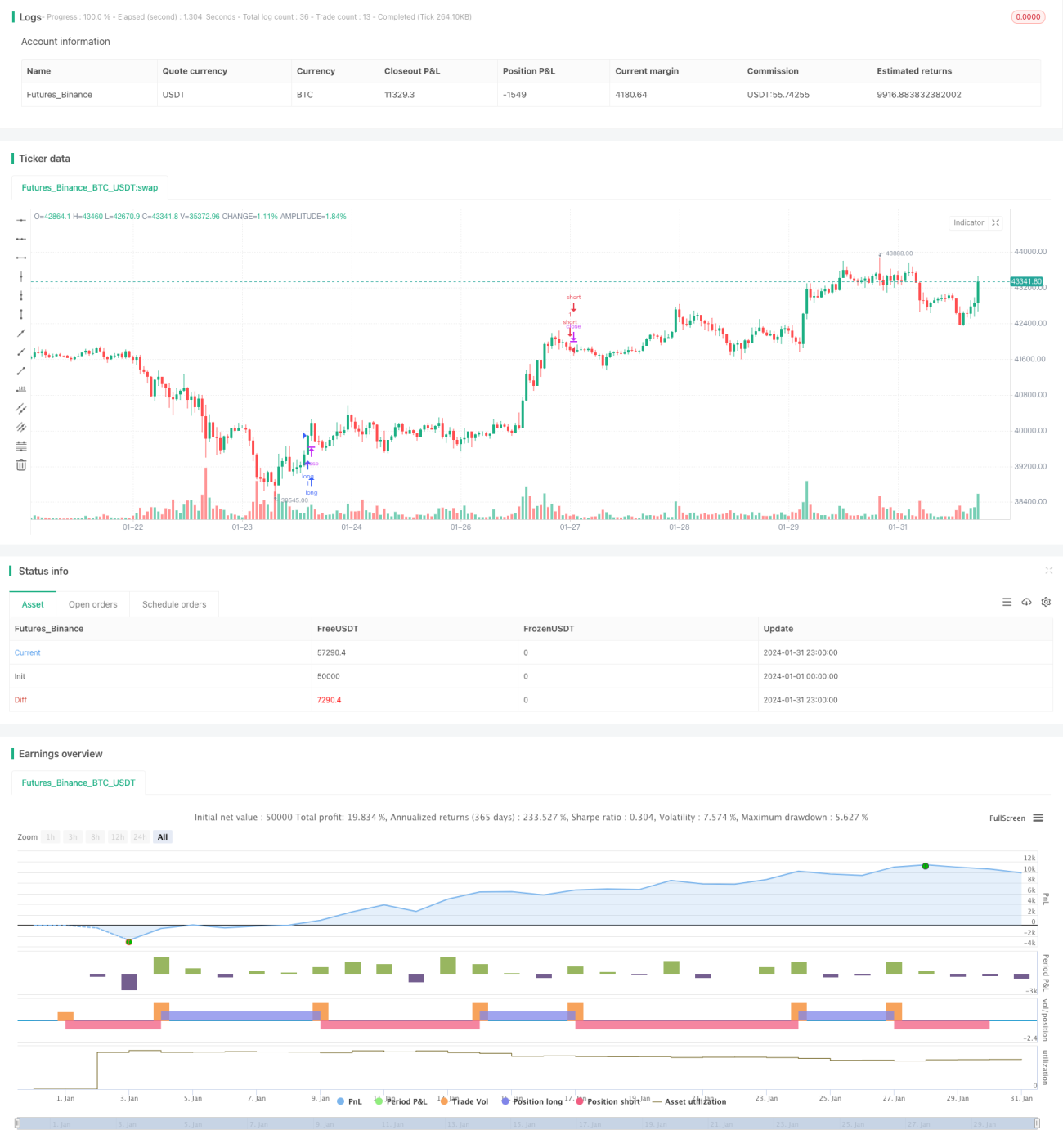

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1