Análise baseada na estratégia de EMA dupla

Visão Geral

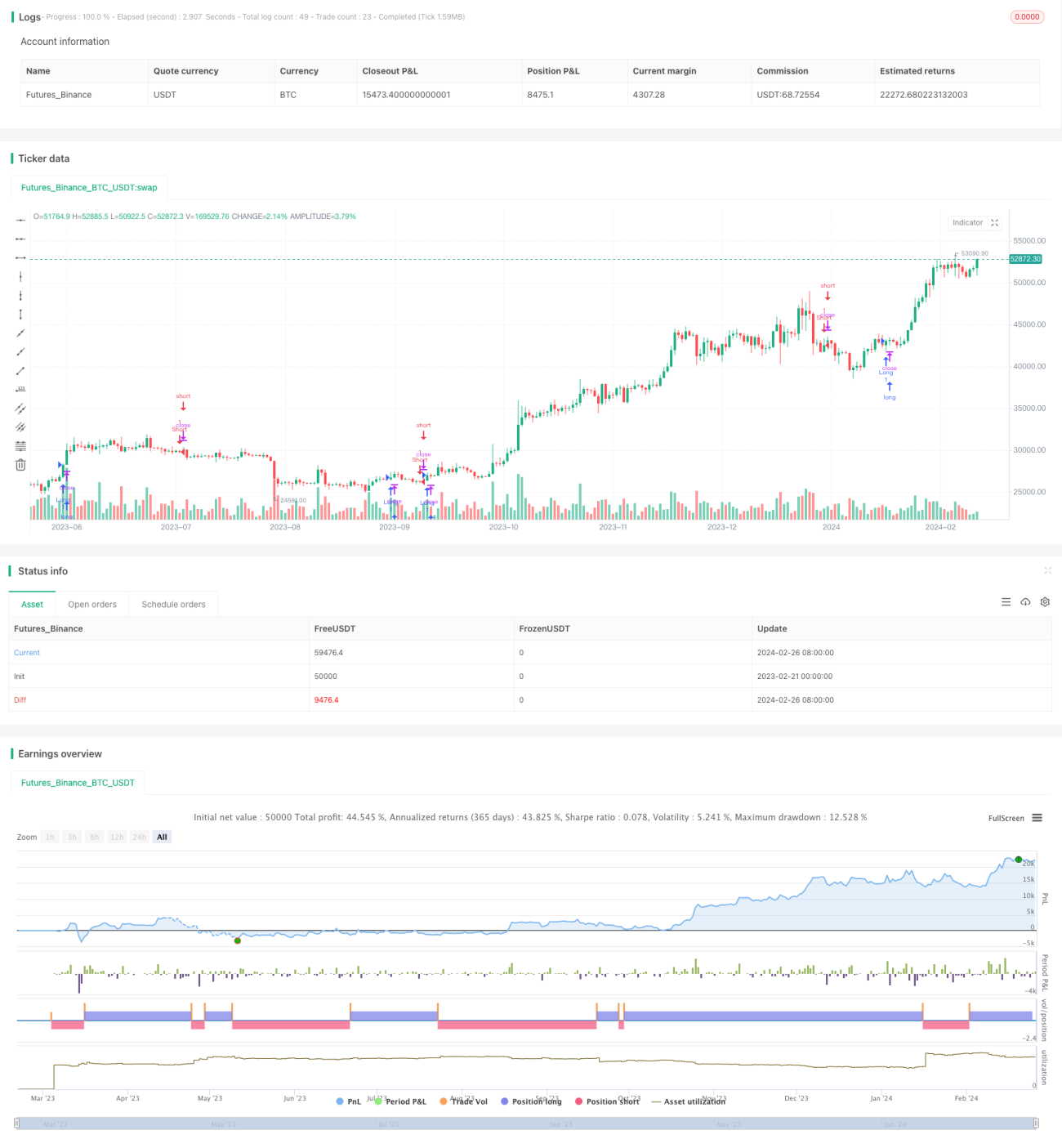

A estratégia de Dupla EMA é uma estratégia de acompanhamento de tendência que identifica a direção da tendência de preços calculando EMAs de diferentes períodos, a fim de decidir abrir ou fechar posições. Esta estratégia é simples e prática, adequada para mercados com forte tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores EMA: uma EMA de curto prazo de 9 dias e outra de longo prazo de 21 dias. O cruzamento entre eles gera sinais de abertura e fechamento de posições.

Quando a EMA de curto prazo cruza acima da EMA de longo prazo, considera-se que o preço entrou em uma tendência de alta, e a estratégia abre uma posição comprada para acompanhar a alta do preço. Quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, considera-se que o preço entrou em uma tendência de baixa, e a estratégia abre uma posição vendida para acompanhar a queda do preço.

O indicador EMA é eficaz para filtrar o ruído dos dados de preço e identificar a direção principal da tendência. Portanto, esta estratégia utiliza o indicador de Dupla EMA como base para abertura e fechamento de posições, na expectativa de capturar ciclos de tendência mais longos.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Consegue identificar tendências de preço de forma eficaz, abrindo posições a tempo de acompanhar a tendência.

- Utiliza o indicador EMA para filtrar ruídos, evitando interferências de oscilações de curto prazo.

- Permite configurar os parâmetros da EMA para ajustar a sensibilidade da estratégia.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Em reversões de tendência, a característica de atraso do indicador EMA pode aumentar as perdas.

- Parâmetros da EMA mal ajustados podem aumentar a taxa de sinais falsos.

- Esta estratégia é mais adequada para mercados com forte tendência, podendo sofrer perdas em mercados laterais.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Combinar outros indicadores para identificar reversões de tendência e reduzir perdas, como MACD, KDJ, etc.

- Adicionar lógica de stop loss; uma boa estratégia de stop loss pode reduzir significativamente o drawdown máximo.

- Otimizar os parâmetros da EMA para melhor se adequar às características de preço de diferentes ativos.

- Combinar algoritmos de aprendizado de máquina para otimização automática dos parâmetros da EMA.

Resumo

De modo geral, a estratégia de Dupla EMA é uma estratégia de acompanhamento de tendência muito prática. É simples de operar, fácil de entender e apresenta desempenho excelente em mercados com forte tendência. Ao mesmo tempo, a estratégia também apresenta alguns riscos, que podem ser mitigados por meio de otimizações em várias dimensões para melhorar a estabilidade. Em suma, a estratégia de Dupla EMA é um importante modelo de referência para negociação quantitativa.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1