Estratégia de rompimento de canal ascendente e descendente

Visão Geral

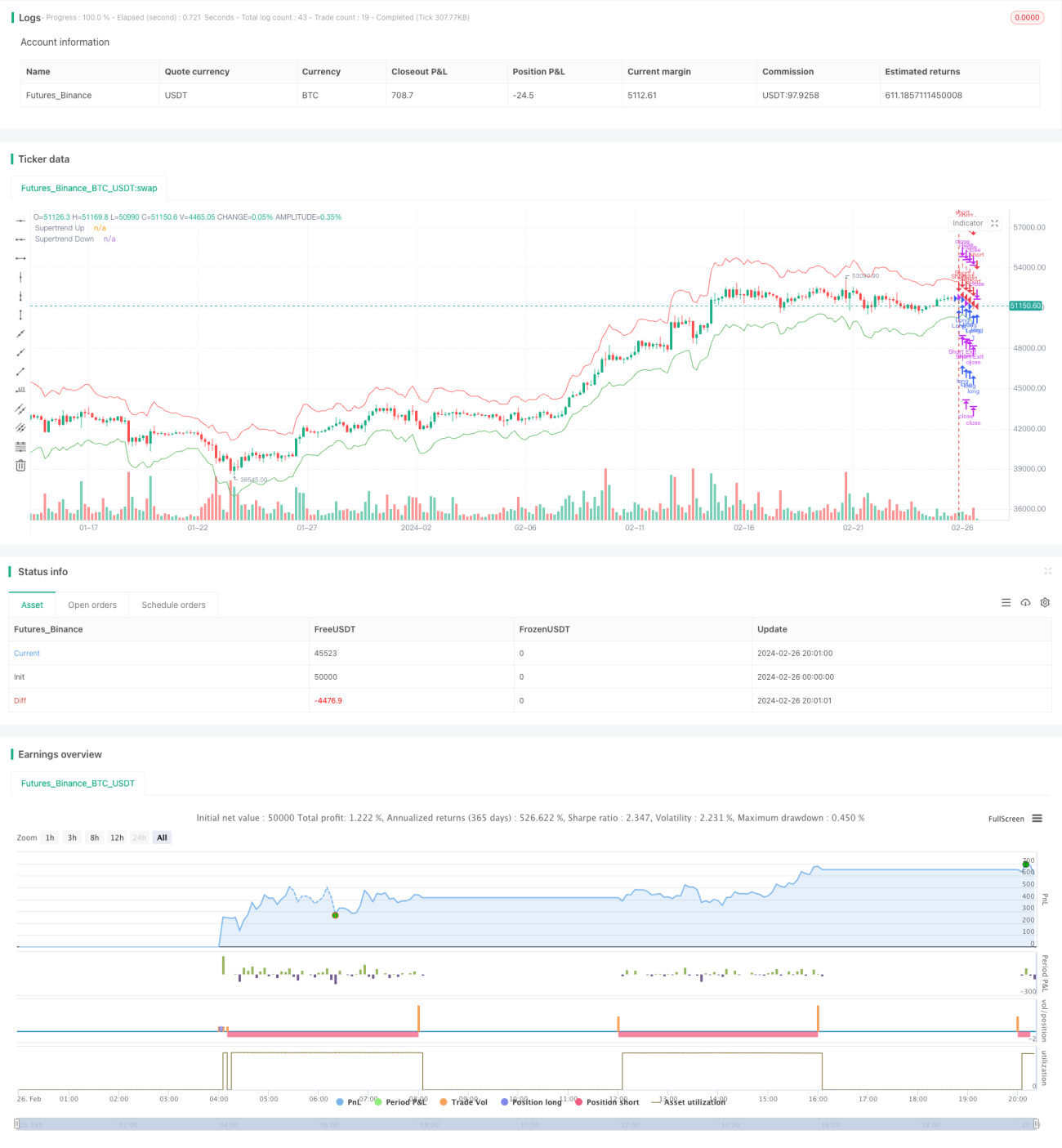

Esta estratégia utiliza um canal ascendente e descendente formado por bandas superior e inferior calculadas a partir do Average True Range (ATR) e dos preços, gerando sinais de negociação quando o preço rompe o canal. A estratégia possui uma capacidade notável de seguir tendências.

Princípio da Estratégia

A estratégia primeiro calcula o indicador ATR como uma medida de volatilidade dos preços. Em seguida, combina a média do preço máximo, mínimo e de fechamento para calcular as bandas superior e inferior. Quando o preço sobe e rompe a banda inferior, gera um sinal de compra; quando o preço cai e rompe a banda superior, gera um sinal de venda. Dessa forma, forma-se um canal adaptativo que acompanha a tendência dos preços.

Após entrar no mercado, a estratégia define pontos de lucro alvo e stop loss. Quando o preço atinge o ponto de lucro alvo, a posição é encerrada com lucro; se houver um recuo até o ponto de stop loss, a posição é encerrada para limitar perdas.

Análise de Vantagens

A maior vantagem desta estratégia é sua excelente capacidade de seguir tendências. O canal ascendente e descendente se ajusta adaptativamente, capturando mudanças na tendência dos preços. Além disso, o uso do indicador ATR fornece uma certa garantia de operar a favor da tendência. O mecanismo de stop loss e take profit também torna o controle de ganhos e perdas mais claro.

Análise de Riscos

Um dos principais riscos desta estratégia é a tendência a gerar muitos períodos de posição vazia. Quando o preço está em um mercado lateral, os canais superior e inferior podem ser acionados com frequência, resultando em muitas negociações ineficientes. Além disso, a configuração dos pontos de stop loss também afeta diretamente o retorno final.

Para reduzir esses riscos, pode-se considerar a otimização dos parâmetros do ATR ou o ajuste da largura do canal, aproximando-o da tendência real. Também é possível combinar outros indicadores para filtrar os momentos de entrada.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização dos parâmetros do ATR. Testar diferentes períodos para que o ATR reflita melhor a volatilidade real.

-

Otimização da largura do canal. Testar diferentes valores de multiplicador para determinar o melhor parâmetro.

-

Adicionar outros indicadores como filtro. Por exemplo, combinar o indicador MACD para determinar pontos de compra e venda, reduzindo negociações ineficientes até certo ponto.

-

Otimização dos pontos de stop loss e take profit. Testar o impacto de diferentes parâmetros na taxa de retorno final.

-

Considerar o índice de Sharpe ou a relação lucro/perda como objetivo de otimização. Para avaliar a qualidade da estratégia de forma mais abrangente.

Resumo

Esta estratégia alcança um excelente acompanhamento de tendência por meio de um canal adaptativo e do princípio de rompimento. Também possui uma lógica relativamente clara de stop loss e take profit. Com a otimização adequada de parâmetros e regras, é possível melhorar ainda mais o desempenho dinâmico de acompanhamento da estratégia, tornando-a aplicável a uma gama mais ampla de condições de mercado.

- 1