Estratégia de Seguimento de Tendência Baseada em MOST e KAMA

Visão Geral

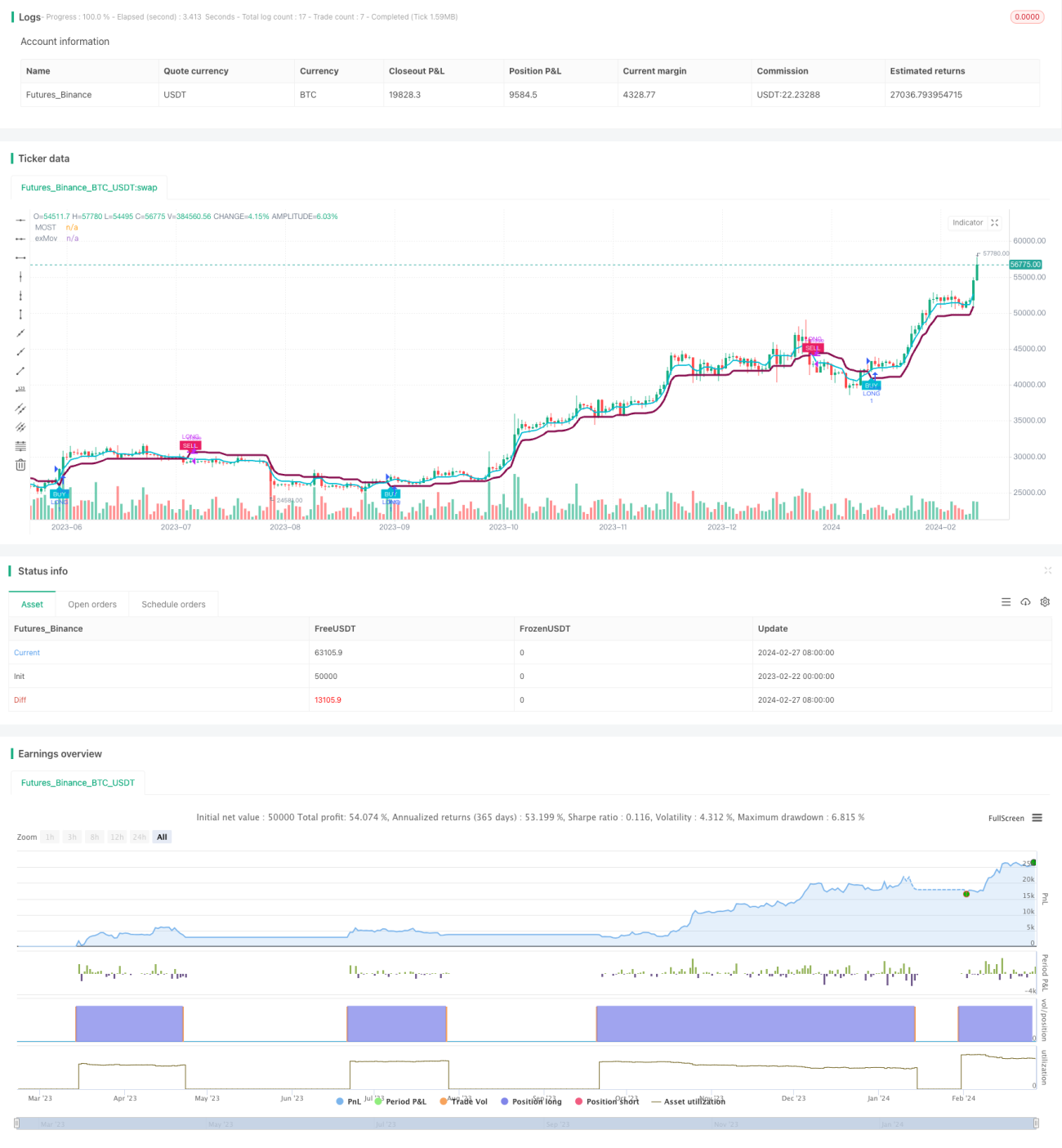

Esta estratégia combina várias médias móveis (SMA, EMA, KAMA) para identificar a direção da tendência de preço e define uma linha de stop loss baseada em rompimentos de preço, com o objetivo de acompanhar a tendência. Quando o preço sobe, a linha de stop loss segue o limite superior; quando o preço cai, segue o limite inferior. A vantagem da estratégia é que a combinação de múltiplas médias móveis suaviza os dados de preço e identifica a tendência. O design dinâmico do stop loss evita que ele seja excessivamente sensível. O risco reside no fato de que a definição da linha de stop loss pode ser muito ampla, não conseguindo interromper as perdas a tempo.

Princípio da Estratégia

A estratégia utiliza o KAMA como indicador base para determinar a direção da tendência, pois o KAMA é mais sensível às mudanças de preço, permitindo identificar reversões precocemente. Ao mesmo tempo, a estratégia inclui combinações de outras médias móveis, como SMA e EMA, para filtrar os preços e identificar a direção principal da tendência.

A linha de stop loss é definida com base no próprio preço e nas médias móveis. Especificamente, a linha de stop loss de acompanhamento ascendente é a média móvel acrescida de uma porcentagem como buffer; a linha de stop loss de acompanhamento descendente é a média móvel subtraída de uma porcentagem como buffer. Isso permite que, quando ocorrer uma reversão de preço, o stop loss seja acionado imediatamente.

A condição de entrada é: quando o preço rompe a linha de stop loss ascendente de baixo para cima, abre-se uma posição comprada; quando o preço rompe a linha de stop loss descendente de cima para baixo, abre-se uma posição vendida.

Análise de Vantagens

A maior vantagem desta estratégia é que a combinação de múltiplas médias móveis aumenta a precisão na identificação da tendência, reduzindo sinais falsos. Além disso, a linha de stop loss varia dinamicamente com base nas médias móveis, ajustando-se ao preço em tempo real, permitindo responder a eventos inesperados.

Adicionalmente, em comparação com estratégias de indicador único, esta estratégia combina as vantagens do acompanhamento de tendência e de estratégias de rompimento. Em mercados com tendência, pode maximizar os lucros; em mercados laterais, a definição do stop loss ajuda a reduzir perdas.

Análise de Riscos

O principal risco da estratégia é que a linha de stop loss pode ser definida de forma muito ampla, não conseguindo interromper as perdas a tempo. Isso ocorre porque a porcentagem de retração da linha de stop loss é fixa. Se o mercado sofrer mudanças bruscas, a linha de stop loss pode não ser atualizada rapidamente, resultando em perdas significativas.

Além disso, as médias móveis têm forte atraso (lag), não conseguindo reagir instantaneamente às mudanças de preço. Isso também pode impedir o acionamento do stop loss a tempo em reversões rápidas do mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes configurações de parâmetros para a porcentagem da linha de stop loss, encontrando a combinação ideal.

- Tentar definir a linha de stop loss de forma dinâmica, ajustando-a conforme a volatilidade do mercado.

- Adicionar outros indicadores para avaliação, introduzindo mais variáveis na base do stop loss, aumentando a adaptabilidade da estratégia.

- Otimizar os períodos das médias móveis para encontrar a configuração que melhor suaviza os preços.

Resumo

No geral, esta estratégia é relativamente robusta. Ela combina múltiplas médias móveis para determinar a direção da tendência e projeta um mecanismo dinâmico de acompanhamento de stop loss, visando acompanhar a tendência. A vantagem é a redução de sinais falsos e o controle de risco por meio do stop loss. A desvantagem é que a linha de stop loss pode ser muito ampla, não conseguindo interromper as perdas rapidamente. A próxima otimização deve focar no design da linha de stop loss, para que ela possa se ajustar dinamicamente conforme as mudanças do mercado.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1