Estratégia de Rastreamento de Volatilidade Baseada em Duas Médias Móveis

Visão Geral

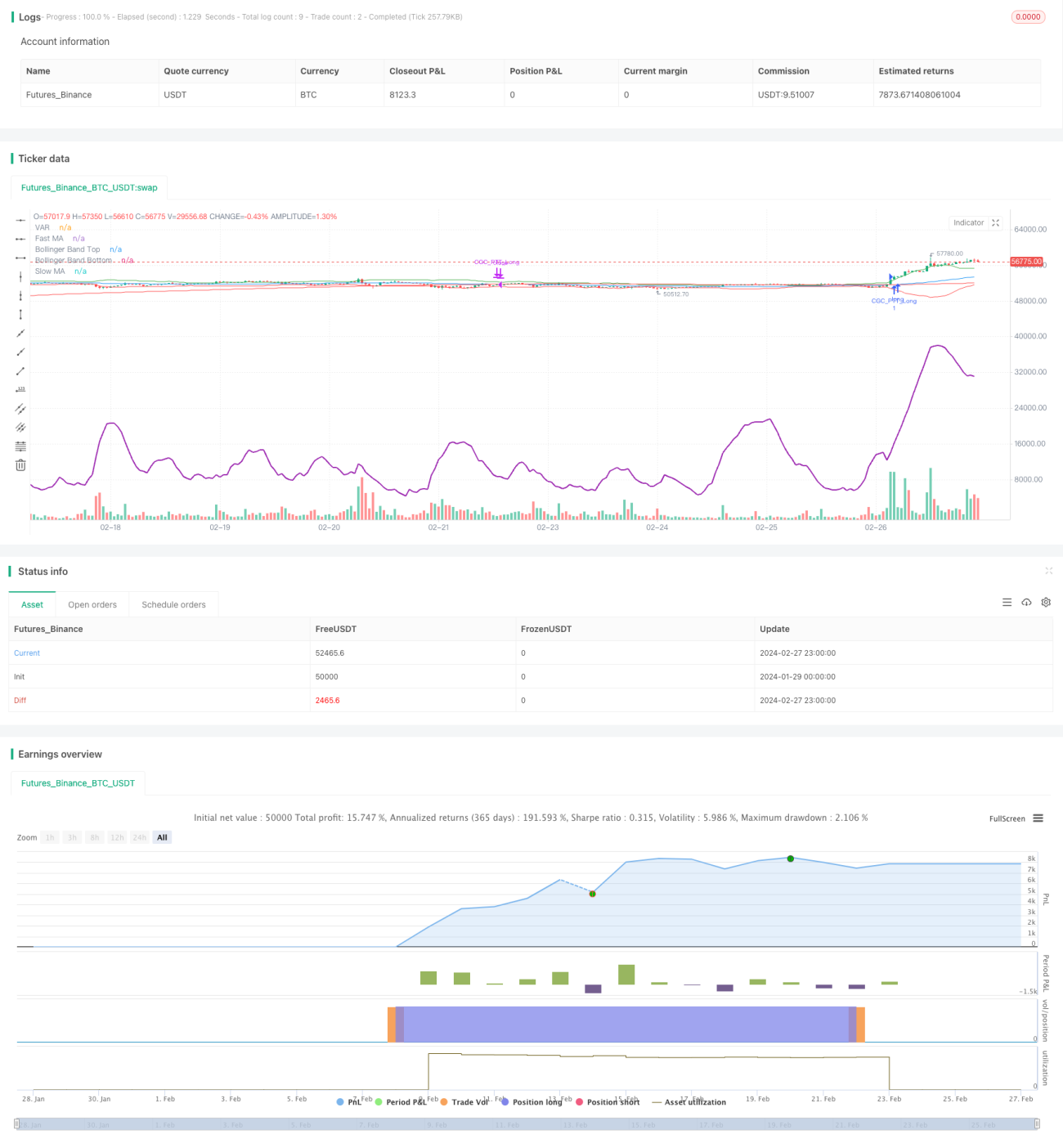

A estratégia de rastreamento de volatilidade com dupla média móvel combina duas grandes abordagens: a estratégia de cruzamento dourado e mortal (golden cross/death cross) e a estratégia de rastreamento de indicador de volatilidade de média móvel. Através do cálculo de cruzamentos de médias móveis simples de diferentes períodos, ela determina os sinais de cruzamento dourado e mortal, ao mesmo tempo que utiliza as Bandas de Bollinger e o indicador VIDYA para avaliar a tendência do mercado e a volatilidade, permitindo uma identificação clara da tendência e uma captura eficiente de pontos-chave.

Princípio da Estratégia

Os indicadores centrais desta estratégia incluem a média móvel simples, as Bandas de Bollinger e a Média Móvel Exponencial de Índice de Volatilidade (VIDYA). A estratégia define diferentes períodos para a média rápida (SMA rápida) e a média lenta (SMA lenta). O cruzamento de alta (golden cross) entre as médias rápida e lenta serve como sinal de compra, enquanto o cruzamento de baixa (death cross) serve como sinal de fechamento de posição. Simultaneamente, as Bandas de Bollinger são usadas para avaliar se o preço ultrapassa as bandas superior ou inferior durante a manutenção da posição. A Média Móvel Exponencial VIDYA, combinada com informações de volatilidade, avalia a direção e a força da tendência atual.

Especificamente, a lógica do sinal de compra é: a média rápida cruza para cima da média lenta, e o preço está acima da curva VIDYA, indicando uma condição favorável de tendência de alta e expansão da volatilidade. O sinal de fechamento de posição é: a média rápida cruza para baixo da média lenta, ou o preço está abaixo da curva VIDYA, indicando reversão da tendência ou contração da volatilidade.

Análise de Vantagens

A maior vantagem da estratégia de rastreamento de volatilidade com dupla média móvel reside na combinação de dois indicadores para avaliar o estado do mercado, o que pode melhorar a precisão das decisões. Especificamente, as vantagens são:

- A estratégia de cruzamento dourado e mortal é simples e eficaz, permitindo identificar claramente os pontos de reversão da tendência;

- O indicador de volatilidade VIDYA consegue rastrear dinamicamente as mudanças na volatilidade do mercado;

- O julgamento das Bandas de Bollinger permite que a estratégia responda rapidamente às oscilações de preço.

Em resumo, esta estratégia integra informações de múltiplas dimensões, como tendência, regressão e volatilidade, respondendo mais rapidamente às mudanças do mercado, aumentando assim a probabilidade de obter retornos excedentes.

Análise de Riscos

Embora a estratégia tenha muitas vantagens, também existem certos riscos que precisam ser observados:

- Uma configuração inadequada de parâmetros pode levar a negociações excessivamente frequentes, aumentando os custos de transação e as perdas por slippage;

- Podem ocorrer conflitos de sinais entre os dois indicadores, sendo necessário definir prioridades claras para evitar perder o melhor momento de entrada;

- A estratégia corre o risco de overfitting nos backtests, e o desempenho em tempo real pode diferir significativamente dos resultados do backtest.

Para mitigar os riscos acima, recomenda-se otimizar a configuração de parâmetros, definir claramente a prioridade dos sinais dos indicadores, adicionar controles de slippage e validar a robustez da estratégia em diferentes condições de mercado.

Direções de Otimização

As principais direções de otimização da estratégia concentram-se na definição de parâmetros e nas condições de filtro, podendo ser exploradas nas seguintes dimensões:

- Otimizar os períodos das médias móveis rápida e lenta;

- Ajustar o parâmetro de largura de banda das Bandas de Bollinger;

- Otimizar o parâmetro de suavização α no VIDYA;

- Adicionar condições de filtro para anomalias de preço ou volume.

Através da combinação de otimização de parâmetros e otimização de regras, é possível melhorar ainda mais a estabilidade e a taxa de retorno da estratégia.

Resumo

A estratégia de rastreamento de volatilidade com dupla média móvel utiliza uma combinação de múltiplos indicadores para avaliar o estado do mercado, capturando as reversões de tendência ao mesmo tempo que monitora as flutuações de preço. Trata-se de uma estratégia eficaz que equilibra risco e retorno. A estratégia possui amplo espaço para otimização, merecendo maior exploração e validação, na expectativa de obter retornos excedentes substanciais em negociações ao vivo.

- 1