Estratégia de compra combinando indicador de momentum e média móvel

Visão Geral

Esta estratégia combina o indicador de momentum MACD e o indicador de tendência DMI, realizando operações de compra quando as condições são atendidas. Suas saídas (exits) utilizam take-profit fixo e um trailing stop personalizado baseado na volatilidade para garantir lucros.

Princípio

As entradas (entries) da estratégia dependem dos indicadores MACD e DMI:

- Quando o MACD é positivo (linha MACD acima da linha de sinal), indica que o momentum de alta do mercado está se fortalecendo.

- Quando o DI+ do DMI está acima do DI-, indica que o mercado está em uma fase de tendência de alta.

Quando ambas as condições são satisfeitas simultaneamente, é aberta uma posição de compra (long).

As saídas de posição (position exits) possuem dois critérios:

- Take-profit fixo: quando o fechamento (close) atinge uma porcentagem de ganho predefinida.

- Trailing stop baseado na volatilidade: usa o ATR e o preço máximo recente para calcular uma posição de stop ajustada dinamicamente, permitindo trailing stop loss de acordo com a volatilidade do mercado.

Vantagens

- A combinação de MACD e DMI pode identificar de forma relativamente confiável a direção da tendência do mercado, reduzindo operações errôneas.

- A condição de take-profit combina um take-profit fixo e um stop baseado na volatilidade, permitindo bloquear lucros de forma flexível.

Riscos

- Tanto o MACD quanto o DMI podem gerar sinais falsos, levando a perdas desnecessárias.

- O take-profit fixo pode impedir a maximização dos lucros.

- A velocidade do trailing stop baseado na volatilidade pode ser ajustada de forma inadequada, sendo excessivamente agressiva ou conservadora.

Direções de Otimização

- Pode-se considerar a adição de outros indicadores para filtrar os sinais de entrada, como o uso do indicador KDJ para avaliar se o mercado está sobrecomprado ou sobrevendido.

- Diferentes parâmetros podem ser testados para obter melhores resultados de take-profit e stop.

- Parâmetros como médias móveis podem ser ajustados de acordo com o ativo negociado para otimizar o sistema.

Resumo

Esta estratégia combina múltiplos indicadores para avaliar a tendência e as condições do mercado, entrando em situações com maior probabilidade de lucro. As condições de take-profit também são otimizadas, garantindo um certo lucro e considerando a flexibilidade no bloqueio de ganhos. Através do ajuste de parâmetros e de uma gestão de risco adicional, esta estratégia pode se tornar um sistema de negociação quantitativo estável.

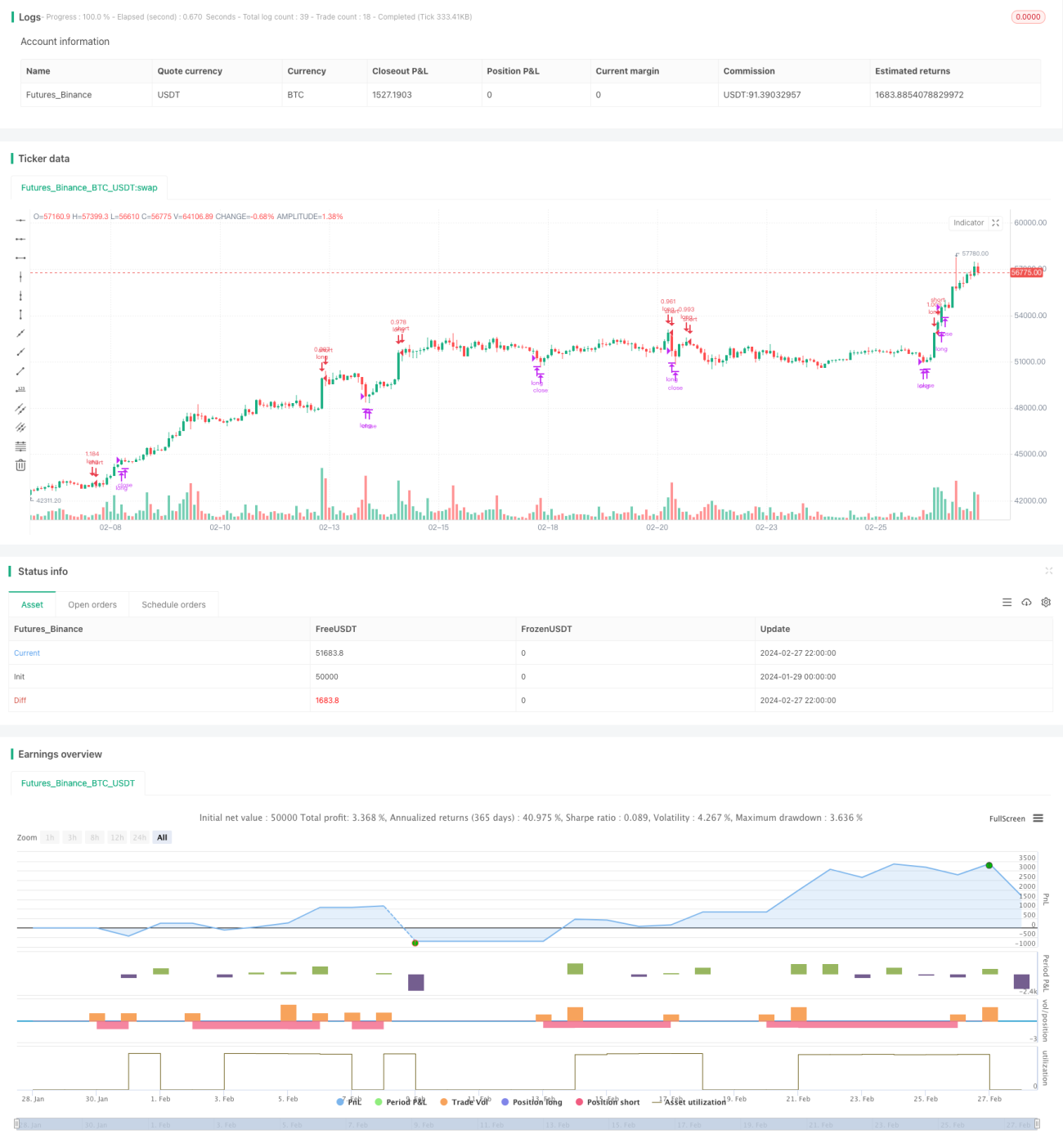

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1