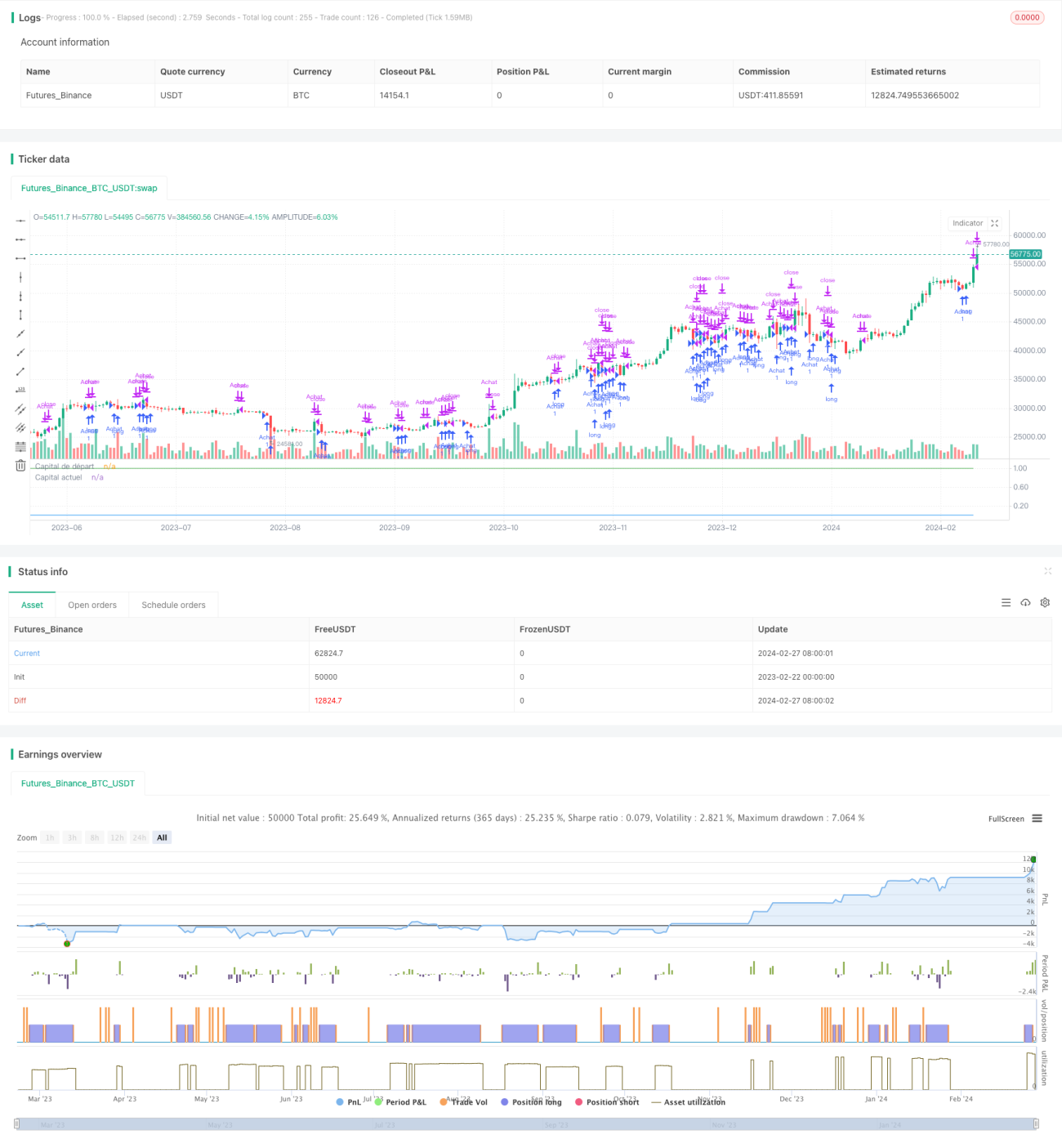

Com base na estratégia de breakout de momentum

Visão Geral

A ideia principal desta estratégia é usar indicadores de momentum de preço para decidir quando comprar e vender criptomoedas. Ela tenta capturar tendências quando o preço inverte de direção e lucrar com o momentum do movimento de preços.

Princípio da Estratégia

A estratégia usa dois indicadores para decidir os sinais de entrada e saída. O primeiro é o próprio preço – ela verifica o preço máximo e mínimo das últimas 10 velas. O segundo é um indicador de momentum baseado no preço, o valor %K.

Especificamente, quando o preço está abaixo de 98% do preço máximo das últimas 10 velas (limiar de compra), a estratégia emite um sinal de compra. Isso significa que o preço sofreu uma ruptura para baixo. Da mesma forma, quando o preço está acima de 102% do preço mínimo das últimas 10 velas (limiar de venda), a estratégia emite um sinal de venda, indicando uma ruptura para cima.

Assim, a estratégia pode capturar pontos de reversão quando o movimento de preço forma uma nova tendência. Ajustando os limiares de compra e venda, é possível controlar a sensibilidade da estratégia aos sinais de ruptura.

Análise de Vantagens

A maior vantagem desta estratégia é que ela considera tanto o nível de preço quanto o fator de momentum. Depender do indicador de momentum pode capturar reversões de tendência reais de forma mais confiável, sem ser enganado por falsas rupturas. As vantagens específicas são:

- Usa indicadores de momentum para filtrar ruídos e identificar sinais reais.

- Apresenta bom desempenho em backtests, com drawdown máximo relativamente pequeno.

- Permite controlar a frequência da estratégia ajustando parâmetros.

- Combinada com stop loss, pode gerenciar riscos de forma eficaz.

Análise de Riscos

Esta estratégia também apresenta alguns riscos que merecem atenção. Os principais riscos são:

- Queda abrupta do mercado causando colapso, impossibilitando o stop loss.

- Impacto das taxas de negociação e slippage.

- Ajuste inadequado de parâmetros, resultando em negociações excessivamente frequentes ou perda de oportunidades.

Contramedidas:

- Adotar modelo multifatorial para evitar erros de um único indicador.

- Incluir stop loss para limitar a perda máxima.

- Otimizar parâmetros para tornar a estratégia mais estável.

Direções de Otimização

A estratégia também pode ser otimizada nos seguintes aspectos:

- Adicionar mais indicadores de filtro, como volume, Bandas de Bollinger, etc.

- Ajustar dinamicamente os parâmetros com base em métodos de aprendizado de máquina.

- Combinar análise fundamentalista, ajustando a estratégia antes e depois de eventos importantes.

- Otimizar a utilização de capital, ampliando os retornos da estratégia através de alavancagem.

Resumo

Esta estratégia de ruptura por momentum é, no geral, muito adequada para capturar oportunidades de negociação de curto prazo em criptomoedas. Ela utiliza eficazmente as características de momentum nas reversões de preço para lucrar, ao mesmo tempo que controla os riscos. Através da otimização contínua de parâmetros e modelos, a estratégia pode se tornar mais robusta e obter retornos estáveis mais elevados.

- 1