Estratégia baseada em breakout composto

Visão Geral

Esta estratégia calcula o preço máximo e mínimo das últimas N barras, combinando com uma média móvel para definir condições duplas de rompimento, realizando uma estratégia de comprar na baixa e vender na alta.

Princípios da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

- Calcular o preço mínimo das últimas 7 barras (minLow) para determinar a condição de compra por rompimento.

- Calcular o preço máximo das últimas 7 barras (maxHigh) para determinar a condição de venda por rompimento.

- Calcular uma média móvel simples de 200 períodos (mma) para identificar a direção da tendência.

- Condição de compra: o preço de fechamento (close) rompe o minLow e está acima da mma.

- Condição de venda: o preço de fechamento (close) rompe o maxHigh ou está acima do maxHigh.

Ao calcular os extremos das últimas N barras, avalia-se se o mercado está sobrevendido ou sobrecomprado. Combinado com a média móvel para determinar a direção da tendência, definem-se condições duplas para realizar uma estratégia de rompimento de comprar na baixa e vender na alta.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- A definição de condições duplas torna os sinais de negociação mais confiáveis.

- O uso de extremos das barras para identificar condições de sobrevenda/sobrecompra permite capturar oportunidades de reversão.

- A combinação com a média móvel para determinar a direção da tendência evita operar contra a tendência.

- Realiza o conceito de comprar na baixa e vender na alta, alinhado com a psicologia da maioria dos traders.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

Com a confirmação de condições duplas, a qualidade dos sinais da estratégia é elevada, além de haver amplo espaço para otimização de parâmetros, sendo adequada para diferentes ambientes de mercado.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- As condições duplas limitam a frequência dos sinais, podendo perder algumas oportunidades de negociação.

- A configuração inadequada do período de cálculo dos extremos das barras pode não identificar corretamente as condições de sobrevenda/sobrecompra.

- A configuração inadequada dos parâmetros da média móvel pode errar a direção da tendência.

- A necessidade de otimizar vários parâmetros simultaneamente torna a otimização mais desafiadora.

Esses riscos podem ser reduzidos ajustando os períodos de cálculo, otimizando combinações de parâmetros, entre outros. Além disso, pode-se considerar a incorporação de outros indicadores para otimização.

Direções de Otimização

A estratégia pode ser otimizada principalmente nas seguintes áreas:

- Otimizar o período de cálculo dos extremos das barras para encontrar o parâmetro mais adequado para identificar sobrecompra/sobrevenda.

- Testar o efeito de médias móveis de diferentes comprimentos.

- Adicionar outros indicadores, como Bandas de Bollinger, Indicador KD, etc.

- Adicionar estratégias de stop loss para controlar a perda por operação.

- Otimizar as condições de entrada e saída para melhorar a qualidade dos sinais.

Através da otimização de parâmetros, indicadores e gestão de risco, é possível aumentar significativamente o fator de lucro da estratégia.

Resumo

No geral, esta é uma estratégia de rompimento muito prática. Calcula os extremos das barras para identificar condições de sobrevenda/sobrecompra, usa a média móvel para determinar a direção da tendência e define condições duplas para filtrar sinais falsos, realizando uma estratégia de comprar na baixa e vender na alta de alta qualidade. Através da otimização dos períodos de cálculo e da adição de outros indicadores, é possível melhorar ainda mais o desempenho da estratégia. Esta estratégia é adequada tanto para iniciantes aprenderem quanto para traders profissionais otimizarem e aplicarem.

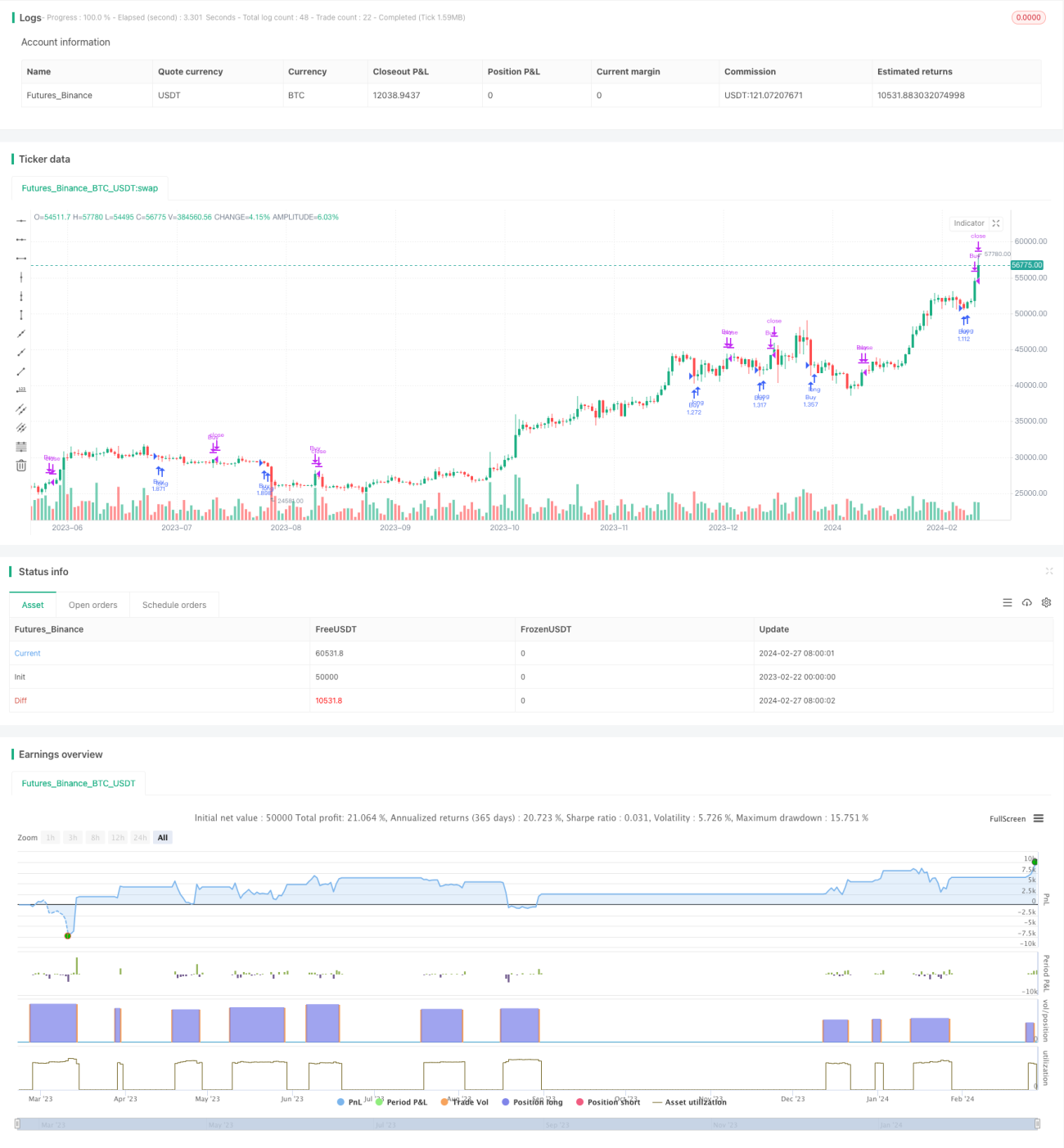

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1