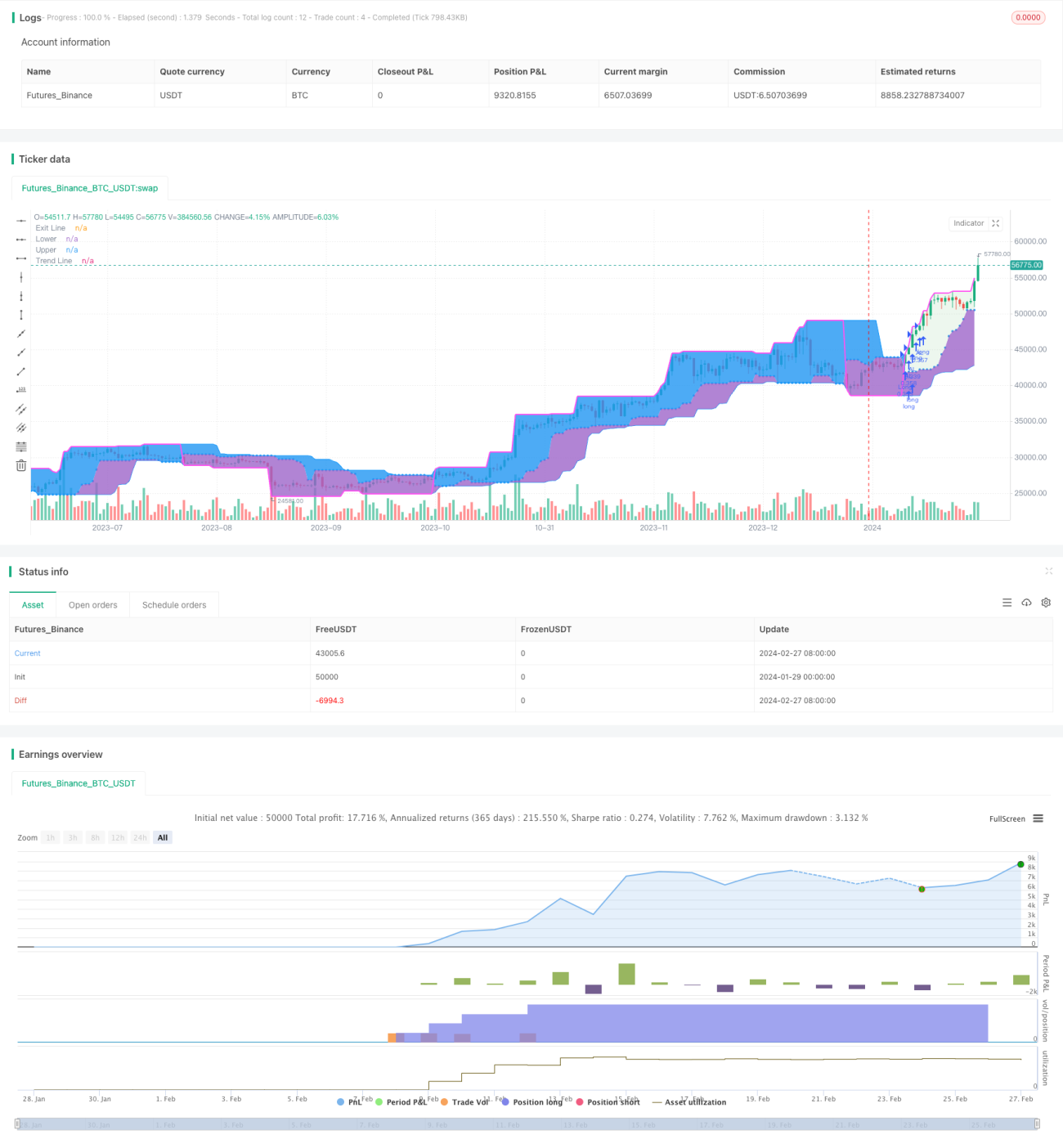

Sistema de decisão de negociação de tartarugas

Visão geral

O sistema de decisão de negociação da Beira é uma estratégia de negociação de seguimento de tendências baseada na teoria das rupturas. Ele gera sinais de negociação através de médias móveis dos preços mais altos e mais baixos das variedades de negociação, permitindo a identificação de tendências potenciais. Ele gera sinais de negociação quando os preços atingem o preço mais alto ou mais baixo dentro do período especificado.

Princípio da estratégia

Os sinais de estratégia central do sistema de decisão de negociação de criptomoedas são gerados pela comparação do preço com o preço máximo do ciclo N1 e o preço mínimo do ciclo N2. Quando o preço atravessa o máximo do ciclo N1, um sinal de compra é gerado; Quando o preço atravessa o mínimo do ciclo N2 abaixo do preço, um sinal de venda é gerado. O modo de fechamento é usado para controlar a geração de novos sinais.

Após a abertura da posição, será comparada em tempo real a relação entre o preço e o preço de parada, gerando um sinal de parada móvel. Ao mesmo tempo, também será comparada a relação entre o preço e a linha de acréscimo, gerando um sinal de acréscimo. O preço de parada e a linha de acréscimo estão relacionados ao ATR.

Cada vez que uma posição é aberta, a unidade de posse é calculada para evitar o impacto de uma única perda no capital total, retirando uma certa proporção do capital inicial. A perda individual é limitada a um certo limite.

Análise de vantagens

O sistema de tomada de decisão de transações de marisco tem as seguintes vantagens:

-

Capturar tendências potenciais: Comparando a relação entre os preços e os preços mais altos e mais baixos do ciclo, para determinar a direção das tendências potenciais, é possível capturar tendências potenciais de preços mais cedo.

-

Gerenciamento de risco: o uso de gestão de fundos e de stop loss para controlar o risco de perda individual e global.

-

Gerenciamento de acréscimo: o acréscimo apropriado permite obter lucros adicionais na tendência.

-

Integridade: Combina gestão de fundos, gestão de perdas e gestão de acréscimos para tornar o sistema de decisão mais completo.

-

Simples e claro: as regras de geração de sinais são simples, diretas, fáceis de entender e verificar.

Análise de Riscos

O sistema de decisão de negociação de criptomoedas também apresenta alguns riscos:

-

Risco de falsa ruptura: o preço pode ocorrer quando a ruptura falsa do preço mais alto ou mais baixo, causando sinais errados. Pode-se ajustar adequadamente os parâmetros para filtrar algumas falsas rupturas.

-

Risco de reversão de tendência: existe o risco de reversão de preços após a acumulação de posições, resultando em maiores perdas. O número de acumulações deve ser adequadamente limitado e as perdas devem ser interrompidas em tempo hábil.

-

Risco de otimização de parâmetros: Diferentes configurações de parâmetros de mercado podem ser muito diferentes. Os parâmetros de otimização de mercado devem ser divididos para reduzir o risco.

Direção de otimização

O sistema de tomada de decisão de transações de marcas também pode ser otimizado em:

-

Adição de filtros: detecta a intensidade da ruptura do preço e filtra algumas falsas rupturas.

-

Otimização da estratégia de stop loss: como rastrear de forma racional o stop loss e encontrar o equilíbrio entre proteger os lucros e reduzir o stop loss desnecessário.

-

Optimização de parâmetros de segmentação: combinação de parâmetros de otimização para diferentes características de variedades.

-

Aumentar a aprendizagem de máquina: usar algoritmos de aprendizagem de máquina para auxiliar na direção das tendências.

Resumir

O sistema de decisão de negociação de praias julga a direção da tendência potencial comparando o preço com a relação entre o preço mais alto e o preço mais baixo no período especificado e, em combinação com o módulo de gerenciamento de risco, constrói todo o sistema de decisão. Ele possui uma capacidade de acompanhamento de tendências mais forte, mas também possui alguns problemas de otimização de parâmetros e risco de falso rompimento.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 李和邪

// 本脚本所有内容只适用于交流学习,不构成投资建议,所有后果自行承担。

//@version=5- 1