Estratégia de Rompimento de Canal Adaptativo

Visão Geral

A Estratégia Adaptativa de Rompimento de Canal (Adaptive Channel Breakout Strategy) é uma estratégia de tendência que acompanha os canais de preços do mercado. Ela determina o canal de preços calculando as máximas e mínimas de um período especificado e emite sinais de negociação quando o preço rompe o canal.

A vantagem dessa estratégia é que ela se adapta automaticamente às mudanças do mercado, filtrando ruídos ao expandir o canal e gerando sinais de negociação quando a tendência é clara. No entanto, também existe o risco de comprar nas máximas e vender nas mínimas. A otimização dos parâmetros pode reduzir negociações desnecessárias e aumentar a taxa de lucro.

Princípio da Estratégia

A estratégia é baseada na teoria de rompimento de canal. Ela calcula simultaneamente as máximas e mínimas de dois períodos diferentes (comprimento de entrada e comprimento de saída), formando um canal. Quando o preço ultrapassa o canal, um sinal é gerado.

Especificamente, a estratégia primeiro calcula a máxima (upper) e a mínima (lower) de 20 períodos (comprimento de entrada), formando um canal de preços. Em seguida, calcula a máxima (sup) e a mínima (sdown) de 10 períodos (comprimento de saída). Após a ativação do sinal de compra (preço ultrapassa a banda superior), a mínima de 10 períodos (sdown) é usada como stop loss. Após a ativação do sinal de venda (preço rompe a banda inferior), a máxima de 10 períodos (sup) é usada como take profit. Isso forma um canal adaptativo.

Quando o preço rompe o canal, indica que uma tendência está se formando, e a estratégia emite um sinal de negociação. Simultaneamente, as linhas de stop loss e take profit são ajustadas conforme as mudanças de preço, travando lucros e evitando perdas.

Vantagens da Estratégia

- Adaptação automática às mudanças do mercado. O canal da estratégia se ajusta automaticamente com base nos preços recentes, expandindo a faixa do canal no início da tendência para filtrar ruídos.

- Negociação de rompimentos fortes. Entra apenas quando o preço rompe a banda superior em máximas ou a banda inferior em mínimas, evitando comprar nas máximas e vender nas mínimas.

- Mecanismo de controle de risco. Utiliza linhas de stop loss e take profit calculadas com períodos diferentes, permitindo travar lucros de forma flexível e evitar o aumento das perdas.

- Estratégia simples e fácil de implementar. Requer apenas dois parâmetros, os dados de teste são fáceis de obter, adequada para negociação quantitativa.

Análise de Risco

A estratégia apresenta os seguintes riscos principais:

- Risco de comprar nas máximas e vender nas mínimas. Quando a faixa do canal é muito ampla, existe o risco de comprar nas máximas e vender nas mínimas. A otimização de parâmetros pode reduzir negociações desnecessárias.

- Risco de stop loss. A linha de stop loss com período fixo pode ser muito rígida; considere a utilização de um stop loss adaptativo baseado em ATR.

- Risco de alta frequência de negociações. Parâmetros mal ajustados podem resultar em negociações excessivamente frequentes. Filtros adicionais podem ser incluídos para controlar a frequência.

- Risco de anomalias de mercado. A estratégia se baseia em dados históricos para prever tendências futuras; mudanças significativas no mercado podem torná-la ineficaz ou gerar perdas.

Otimização da Estratégia

A estratégia ainda possui espaço para otimização:

- Combinar indicadores de tendência para filtrar sinais. Introduzir indicadores como EMA ou MACD, entrando apenas quando a direção da tendência coincide com a direção do rompimento do canal.

- Introduzir stop loss adaptativo com ATR. Usar a média do intervalo verdadeiro (ATR) para calcular um stop loss adaptativo, controlando melhor a perda por operação.

- Otimizar a combinação de parâmetros. Realizar mais testes de combinações para encontrar a otimização de parâmetros, aumentando ainda mais a taxa de lucro da estratégia.

- Combinar técnicas de aprendizado de máquina. Utilizar redes neurais ou algoritmos genéticos para gerar parâmetros dinâmicos, tornando a estratégia mais robusta.

Resumo

A Estratégia Adaptativa de Rompimento de Canal tem uma lógica geral clara e forte viabilidade. Ela consegue acompanhar automaticamente as mudanças do mercado, gerando sinais de negociação na formação de tendências. Ao mesmo tempo, utiliza dois conjuntos de canais de períodos e mecanismos de stop loss/take profit para controlar riscos. A estratégia pode ser aprimorada em estabilidade e lucratividade por meio de otimização de parâmetros, introdução de filtros, entre outros. Vale a pena realizar validação em tempo real e melhorias adicionais.

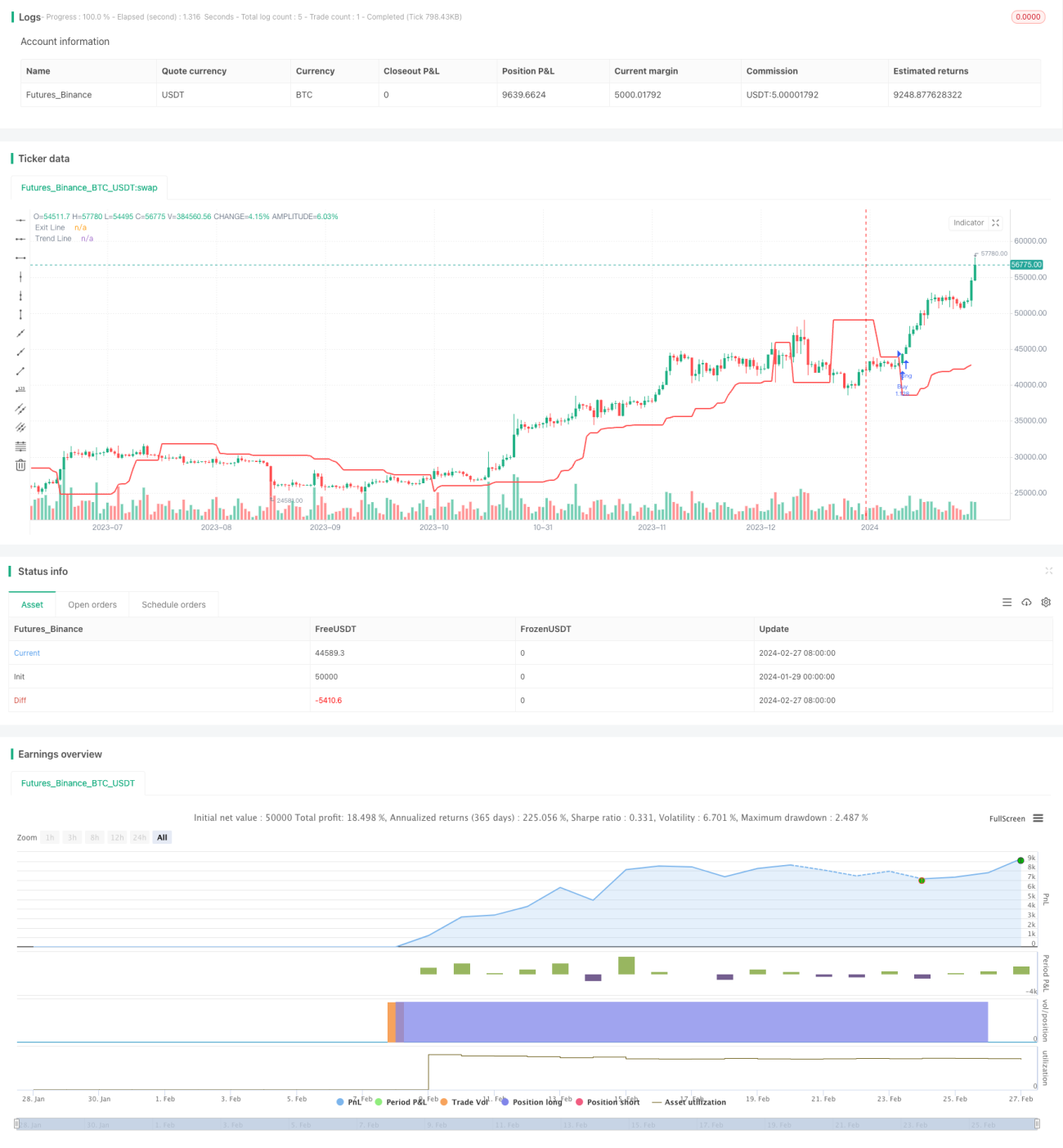

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1