Estratégia de Negociação com Duas Trilhas de Média Móvel

Visão Geral

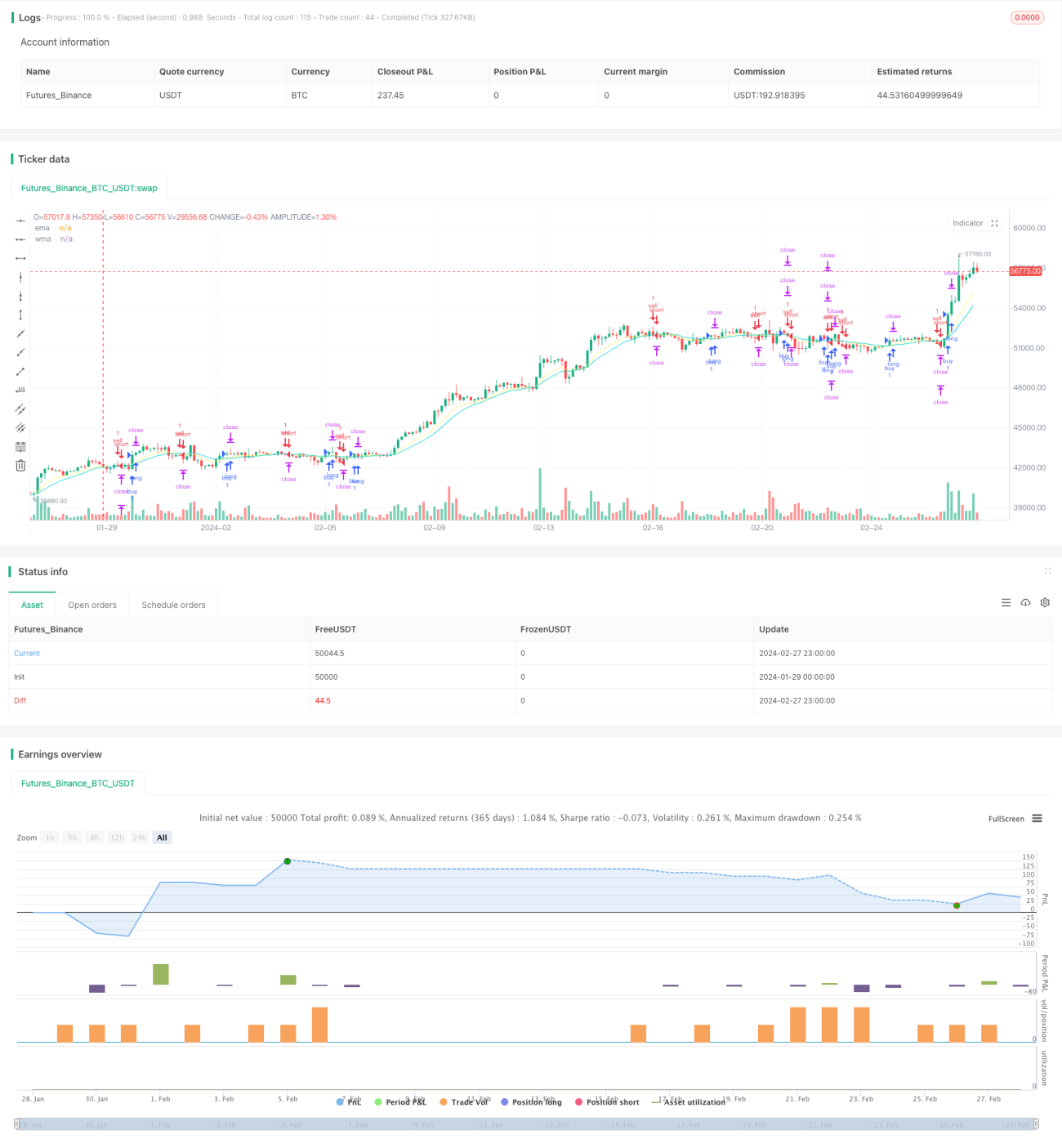

A estratégia de negociação de dupla trilha de médias móveis é uma estratégia de seguimento de tendência que rastreia sinais de cruzamento de duas médias móveis. A estratégia utiliza simultaneamente a Média Móvel Exponencial (EMA) e a Média Móvel Ponderada (WMA) como indicadores de sinal de negociação. Quando a EMA de curto prazo cruza acima da WMA de longo prazo, a estratégia assume posição comprada; quando a EMA de curto prazo cruza abaixo da WMA de longo prazo, a estratégia assume posição vendida.

Princípio da Estratégia

A fonte dos sinais de negociação da estratégia são os cruzamentos de ouro e morte entre a EMA de curto prazo (período 10) e a WMA de longo prazo (período 20). Quando a EMA de curto prazo cruza acima da WMA de longo prazo, indica que o mercado está revertendo de baixa para alta, gerando uma posição comprada; quando a EMA de curto prazo cruza abaixo da WMA de longo prazo, indica que o mercado está revertendo de alta para baixa, gerando uma posição vendida.

Após determinar a direção da negociação, a estratégia define o stop loss a uma distância de 1 ATR abaixo ou acima do preço de entrada. Simultaneamente, são definidos dois níveis de take profit: o primeiro take profit está a 1 ATR acima ou abaixo do preço de entrada, e o segundo take profit está a 2 ATRs acima ou abaixo do preço de entrada. Quando o primeiro take profit é atingido, 50% da posição é fechada, e o restante é fechado utilizando o segundo take profit e um stop loss móvel.

A lógica do stop loss móvel é ativada assim que o preço máximo ou mínimo toca o primeiro take profit. Ele é atualizado em tempo real conforme os candles, movendo o stop loss para um ponto entre o lucro máximo e o preço de entrada, funcionando como um stop loss de proteção para travar os lucros.

Vantagens

A estratégia utiliza a dupla suavização das médias móveis para eliminar ruídos, filtrando efetivamente as flutuações aleatórias do mercado e identificando sinais de tendência de médio e longo prazo, evitando armadilhas. Além disso, o uso de dois níveis de take profit em lotes parciais amplia a faixa de lucro da estratégia, maximizando os ganhos. O mecanismo de stop loss móvel também permite travar lucros e reduzir perdas.

Riscos

As médias móveis têm uma defasagem inerente significativa, o que pode gerar o risco de perder sinais. O cruzamento de duas médias móveis pode produzir muitos sinais falsos em alguns mercados, resultando em perdas. O stop loss é um componente crucial da estratégia: se for muito apertado, pode ser facilmente estourado, causando perdas; se for muito largo, pode não controlar efetivamente o risco.

Além disso, em condições de mercado altamente voláteis, o stop loss móvel pode não oferecer proteção adequada.

Direções de Otimização

-

Podem ser testados diferentes parâmetros para a EMA e a WMA, a fim de encontrar a melhor combinação. Uma EMA de curto prazo muito curta ou uma WMA de longo prazo muito longa pode afetar o desempenho da estratégia.

-

A distância do stop loss pode ser ajustada com base nas características de diferentes ativos e estilos de negociação, utilizando múltiplos de ATR ou um número fixo de pontos.

-

Pode ser testado o efeito do stop loss móvel para parte da posição versus para a posição total.

-

Outros indicadores podem ser introduzidos para filtrar sinais, auxiliando a EMA e a WMA, melhorando a qualidade dos sinais.

Resumo

No geral, a estratégia de negociação de dupla trilha de médias móveis é bastante robusta e apresenta bom desempenho em mercados com tendência. Através da otimização de parâmetros, do stop loss e da melhoria da qualidade dos sinais, é possível aprimorar ainda mais seu desempenho em negociações reais. Esta é uma abordagem estratégica promissora que merece estudo aprofundado e aplicação prática.

- 1