Estratégia de negociação combinada de rompimento da contração tripla das Bandas de Bollinger com o indicador RSI

Visão Geral

Esta estratégia gera sinais de negociação combinando o uso das Bandas de Bollinger e do Índice de Força Relativa (RSI). Ela monitora se os preços de fechamento de três candles consecutivos rompem simultaneamente a banda superior ou inferior e, em seguida, utiliza o indicador Turbine e o RSI para confirmar o sinal.

Princípio da Estratégia

A estratégia baseia-se nos seguintes princípios:

- Utiliza Bandas de Bollinger com comprimento 20. Quando o preço de fechamento rompe a banda superior ou inferior, considera-se a emissão de um sinal de negociação.

- Exige que os preços de fechamento de três candles consecutivos rompam simultaneamente, evitando falsos rompimentos.

- Combina o indicador Turbine: VIP > 1,25 em condições de forte sobrecompra e VIM > 1,25 em condições de forte sobrevenda, filtrando sinais.

- Combina o RSI para avaliar condições de sobrecompra/sobrevenda: RSI cruza acima de 70 para considerar venda e cruza abaixo de 30 para considerar compra.

- Quando as condições acima são satisfeitas, gera-se um sinal de compra ou venda.

Análise de Vantagens

As principais vantagens da estratégia são:

- O triplo filtro das Bandas de Bollinger evita falsos rompimentos, garantindo a confiabilidade do rompimento.

- O indicador Turbine avalia a força do mercado, evitando negociações em condições desfavoráveis.

- O RSI identifica zonas de sobrecompra e sobrevenda, combinado com as Bandas de Bollinger para entrada.

- A combinação de múltiplos indicadores proporciona uma avaliação abrangente do mercado, resultando em sinais de alta confiabilidade.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- As Bandas de Bollinger são sensíveis aos parâmetros, exigindo otimização do comprimento e do múltiplo do desvio padrão.

- O indicador Turbine também é sensível ao período, necessitando de ajustes para diferentes mercados.

- O RSI pode gerar divergências e também pode perder tendências.

- Se os três indicadores entrarem em divergência, o sistema não entrará em operação, perdendo algumas oportunidades.

As medidas de controle de risco incluem:

- Otimizar parâmetros, testando as combinações com maior taxa de acerto.

- Combinar com outros indicadores, como filtro de volume.

- Ajustar a lógica do indicador de forma mais flexível para não perder boas oportunidades.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar o comprimento das Bandas de Bollinger e o múltiplo do desvio padrão para encontrar os parâmetros ideais.

- Otimizar o período do indicador Turbine para melhor se adequar a diferentes mercados.

- Adicionar outros indicadores, como volume e MACD, para diversificar os sinais.

- Ajustar a lógica de julgamento dos indicadores para evitar que divergências impeçam a entrada.

- Adicionar estratégias de stop loss para controlar a perda máxima por operação.

Resumo

A estratégia utiliza múltiplos indicadores de forma integrada, garantindo a confiabilidade dos sinais, mas também apresenta algumas limitações. Através da otimização de parâmetros, diversificação de fontes de sinal, ajuste da lógica de julgamento e uso de stop loss, é possível aumentar ainda mais a estabilidade e lucratividade da estratégia. Ela oferece uma boa abordagem para negociação quantitativa.

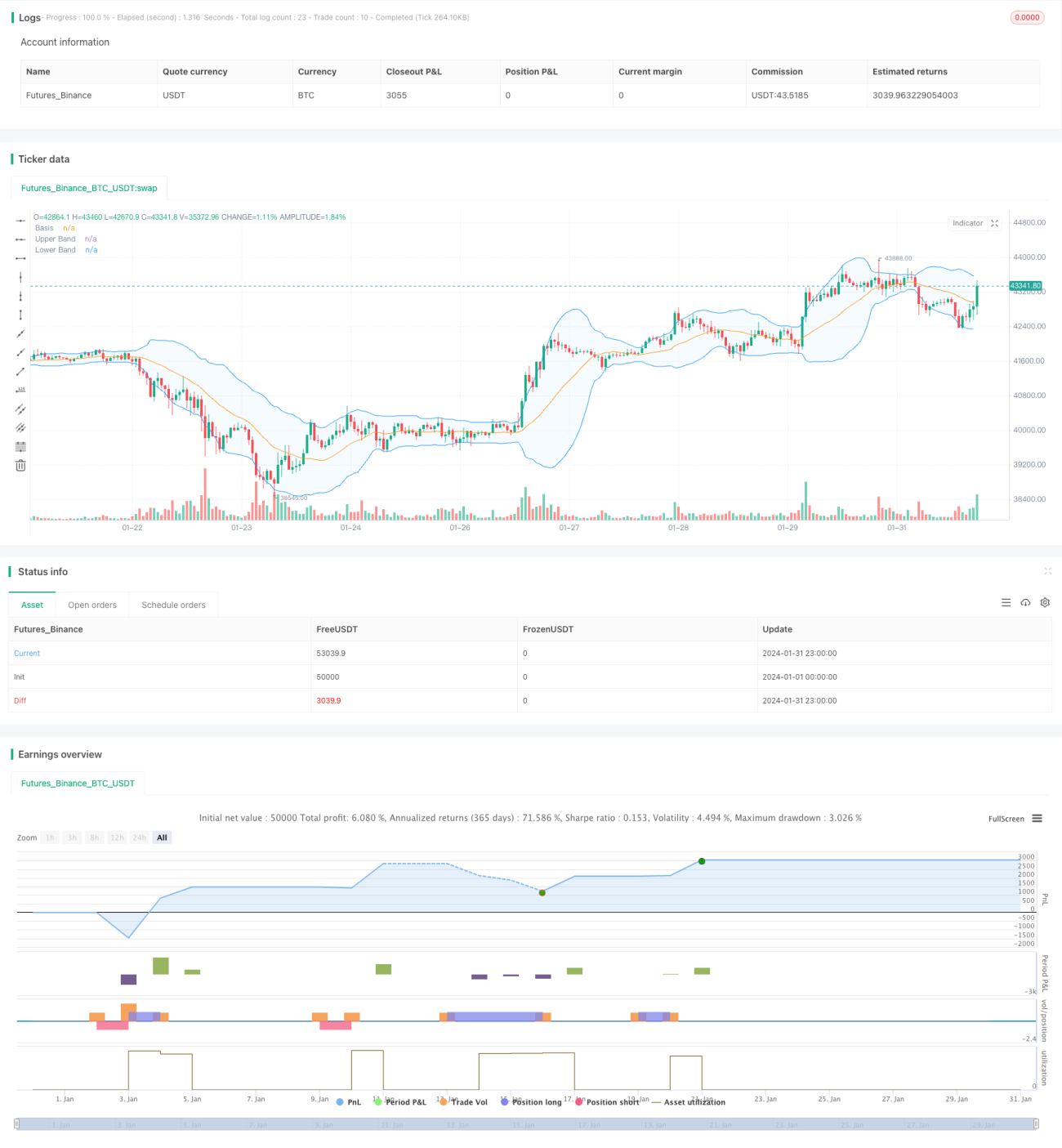

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1